Что такое материальная помощь на предприятии. Материальная помощь: Бухгалтерский и налоговый учет

Порой в жизни каждого человека случаются моменты (счастливые и не очень), которые невозможно предугадать на будущее. Эти моменты частенько вызывают некоторые финансовые трудности, особенно когда жизнь уже отлажена под определенный ритм и ничего менять не хочется.

Любой здравомыслящий человек начинает задумываться откуда взять денег. На подработку нет времени, в долги лезть не хочется, кредит брать тоже не вариант. Как же быть? Если вы имеете внушительный трудовой стаж и зарекомендовали себя, как добросовестного сотрудника, то ответ совсем рядом.

Для начала, необходимо понять, к какому уровню относятся эти жизненные трудности. Так как материальная поддержка может выплачиваться как на государственном уровне, так и на уровне предприятия, где работает человек.

Существует мнение, что помощь от государства получить невозможно, но это совсем не так. Государственная материальная помощь в нашей стране полагается гражданам, которые испытывают финансовую нужду в определенных жизненных ситуациях.

Кто же относится к данной категории граждан:

- Малообеспеченные семьи.

- Семьи, в которых воспитывается ребенок - инвалид.

- Многодетные семьи, в которых дети являются учащимися школ.

Материальная помощь малообеспеченным семьям

В нашей стране малообеспеченными семьями называют семьи, где работают оба родителя, но средний доход на каждого члена семьи ниже прожиточного минимума, величина которого устанавливается для каждого региона отдельно.

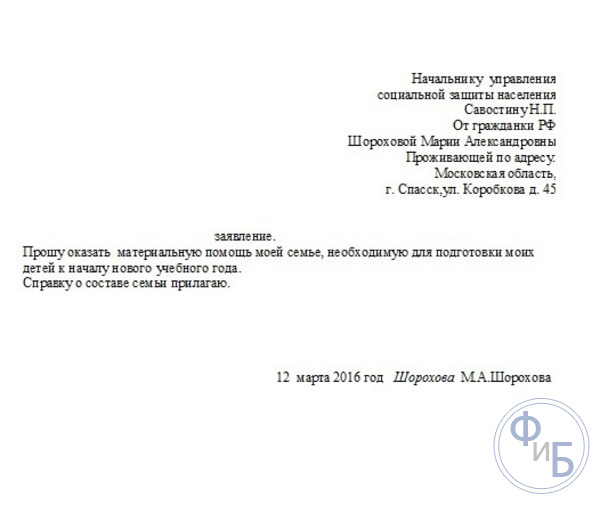

Если вы подходите под данную категорию, то за материальной помощью нужно обратиться в органы социальной защиты населения, написать заявление и собрать пакет документов, подтверждающих необходимость получения помощи.

Сюда входит справка о составе семьи и справка о доходах обоих родителей.

Семья, в которой воспитывается ребенок - инвалид, так же может обратиться в органы социального обеспечения граждан с просьбой оказать материальную помощь. В заявлении нужно указать причину обращения, например на приобретение инвалидной коляски, оплаты курса реабилитации и тому подобное.

Государственные программы по оказанию материальной помощи многодетным семьям включают в себя единовременную выплату для подготовки детей к началу учебного года. Для получения данной помощи, нужно написать заявление и предоставить справку о составе семьи.

Совсем другой уровень оказания материальной помощи - это выплаты сотрудникам в организации, где работает человек.

Система оплаты труда в РФ предусматривает случаи, при которых сотрудник может получить материальную помощь от работодателя.

Российское законодательство дает определение понятия «материальная помощь», как некую услугу, которая может быть предоставлена в виде денежных средств, продуктов питания первой необходимости, средств по уходу за детьми, необходимой одежды и обуви, а также топлива и специальных средств реабилитации нуждающихся и инвалидов.

В «социальный пакет» предлагаемый организациями при устройстве на работу, практически всегда входит и оказание материальной помощи. Либо заключаются отдельные коллективные договора, где прописывается данная статья.

Так какие же виды материальной помощи существуют

Существует множество причин по которым сотрудник имеет право обратиться к руководителю с просьбой оказать помощь. Рассмотрим наиболее часто встречающиеся причины:

- Когда у человека происходит важное событие, требующее определенных затрат (при рождении первого и последующего ребенка, бракосочетание и другие);

- Когда умирает один из родственников;

- Когда сотрудник организации, серьезно болен;

- Когда у сотрудника затруднительное финансовое положение в семье;

- Во время непредвиденных чрезвычайных ситуаций и стихийных бедствий (пожар, ограбление, наводнение);

- Материальная помощь заслуженному сотруднику к отпуску;

- Молодому сотруднику организации, учащегося на заочной форме;

- Сотруднику, получившему травму во время трудовой деятельности.

Большинство организаций не отказываются от выдачи материальной помощи своим служащим, работникам на заслуженной пенсии, а иногда и членам их семей. В основном это бюджетные предприятия и организации, а так же крупные компании, имеющие достаточную прибыль.

Мелкие частные общества и индивидуальные предприниматели могут не прописать этого в договоре и отказать в оказании помощи.

Чтобы получить финансовую помощь необходимо правильно собрать и оформить необходимые документы. Набор документов будет зависеть от случая, по которому помощь предоставляется. Теперь рассмотрим каждый случай отдельно.

Появление нового члена семьи или бракосочетание

Рождение детей для каждой семьи является всегда радостным, но затратным делом. Новоиспеченный член семьи требует не только много времени и внимания, но и значительную часть средства из семейного бюджета. А порой этих средств немного не хватает, особенно если семья многодетная.

Для получения материальной помощи при появлении ребенка нужно собрать определенные документы:

- Паспорта обоих родителей;

- Свидетельство, подтверждающее появление на свет ребенка;

При себе иметь оригиналы документов и копии, которые потом нужно будет сдать.

- Справка о неполучении материальной помощи другого родителя;

- Заявление для получения данной помощи на имя руководителя.

Заявление может выглядеть так:

Обратиться с таким заявлением лучше пока ребенку не исполнился годик, потому что от НДФЛ работник освобождается, если возраст ребёнка меньше одного года.

Свадьба

Бракосочетание - такое волшебное событие в жизни каждого человека. Многие мужчины и женщины готовятся к нему заранее, продумывая каждую мелочь и подсчитывая необходимую сумму. Но бывает и так, что свадьба организовывается спонтанно, без всякой долгосрочной подготовки. Что же делать тогда? Можно обратиться за помощью к руководству.

Новобрачному необходимо собрать следующие документы:

- Копию свидетельства, подтверждающего бракосочетание.

- Написать просьбу или заявление руководителю организации.

В трудовом кодексе ничего про материальную помощь данного типа не прописано, поэтому помощь будет оказана на усмотрение руководителя. И если вы являетесь ценным сотрудником и имеете хороший стаж работы, то решение вашего вопроса скорее всего будет положительным.

Смерть близкого родственника.

Свадьба и рождение детей это, конечно, радостные события, но случаются в нашей жизни и довольно печальные моменты. Такие, как болезнь или еще хуже смерть родственников.

Понятие «материальная помощь», выплачиваемая, когда у сотрудника умирает близкий родственник, имеет некоторые особенности.

Для начала разберемся кто входит в понятие «близкий родственник». По семейному законодательству, это родственники, по прямой семейной линии. То есть дедушки и бабушки, родители, братья и сестры, а также сыновья и внуки.

Для получения такой материальной помощи надо собрать и принести в отдел кадров следующие документы:

- Документ, подтверждающий смерть одного из родственников;

- Подтверждение близкого родства с покойным;

- Заявление.

Когда сотрудник серьезно болен

Когда служащий или его родные серьезно заболели и требуется дорогостоящее лечение или операция (исключение ВИЧ - заболевания (кроме СПИДа), аборты и не жизненно важные операции), тогда можно обратиться к руководителю за материальной помощью.

Помните, что НДФЛ не взимается только на суммы меньшие четырех тысяч рублей, если помощь будет составлять большую сумму, то придется заплатить налог.

Сотруднику необходимо предоставить:

- Выписку из больничной карты;

- Направление от лечащего врача на проведение операции (если она необходима);

Заявление, пример ниже:

Затруднительное финансовое положение сотрудника

У многих из нас возникали моменты, когда не хватает денег на какую-нибудь покупку или на поездку, но на самом деле это все мелочи. Есть семьи, которым не хватает даже на хлеб и молоко. И таких по стране не мало. Большинство членов этих семей стесняются своего бедственного положения, а зря. Если финансовое положение совсем затруднительное можно обратиться за помощью к своему работодателю.

В случаях, когда сотрудник проживает один или одна; имеет инвалидность; в одиночку воспитывает детей и не имеет других доходов, кроме зарплаты; второй супруг временно не работает или сотрудник имеет многодетную семью, нужно просто написать заявление.

В нем нужно указать причину затруднительного финансового положения и приложить документ, подтверждающий это. Например, так:

Непредвиденные чрезвычайные ситуации и стихийные бедствия

Порой в жизни встречаются непредсказуемые природные явления и стихийные бедствия. В основном эти явления происходят от деятельности сил природы и человек на них никак не может повлиять. Это землетрясения, массовые пожары, наводнения, оползни и так далее. Эти стихийные бедствия приводят к гибели людей, уничтожении жилья и имущества населения.

В таких ситуациях государство оказывает поддержку гражданам на федеральном уровне, но еще можно обратиться за помощью к работодателю.

Если написать заявление и принести справку из соответствующего органа (МЧС или пожарной службы, местного Отдела Внутренних Дел), где будет указан масштаб бедствия, то можно получить помощь и от организации.

Еще одним случаем, при котором можно обратиться за помощью к руководству, является чрезвычайная ситуация, произошедшая в результате деятельности человека. Сюда можно отнести кражи и поджоги.

Документом, подтверждающим произошедшее, будет справка из местного Отдела Внутренних Дел и пожарной службы. Его нужно будет приложить к заявлению.

В заявлениях суммы не указываются, так как данные выплаты происходят по усмотрению руководителя.

Выплата к отпуску

Во многих крупных организациях предусмотрены различные поощрения сотрудников, которые имеют внушительный трудовой стаж на данном предприятии или особо отличившиеся своими успехами сотрудники. Одним из видов такого поощрения является единовременная выплата к отдыху или отпуску.

Если отпуск предусмотрен по внутреннему графику, то заявление писать не обязательно. Выплата будет произведена вместе с отпускными, потому что этот пункт предусмотрен в договоре и определен руководством.

Заявление необходимо написать, если отпуск планируется в другое время по каким- либо причинам:

Данный вид материальной помощи так же имеет характер дополнительной выплаты. Поэтому предоставляется на усмотрение руководителя.

Молодому сотруднику организации

Последнее время крупные компании принимают в свой штат студентов, которые учатся заочно, но уже имеют опыт работы. Успешные организации стараются поддерживать своих молодых сотрудников ради будущего компании.

Жизнь студента, как всем известно, бывает совсем не легкой и помощь в трудных жизненных ситуациях для них совсем не лишняя.

Материальная помощь для студентов выдаются, конечно же, на усмотрение работодателя. Необходимо написать заявление и приложить копию студенческого билета. Заявление должно выглядеть так:

Сотруднику, получившему травму во время трудовой деятельности

Законодательство РФ обязывает работодателя перечислять в ФСС РФ страховые взносы на обязательное страхование сотрудника от несчастных случаев на рабочем месте. Это гарантирует выплату определенных средств работнику, если он подорвал свое здоровье на работе. Но здесь речь идет о несчастных случаях, которые влекут за собой увечья, лишающие полностью или частично трудоспособности, в том числе и смерть на производстве. А более мелкие травмы из фонда социального страхования не оплачивается.

Для получения компенсаций в таких случаях необходимо написать заявление на имя руководителя и предоставить справку из травм пункта или от лечащего врача, а так же подтверждение свидетелей ситуации, в которой была получена травма.

Важно помнить об одной особенности. Закон РФ не обязывает руководителей выплачивать материальную помощь, сумма и размер нигде не прописывается, она зависит от конкретной ситуации, в которой оказался человек. Поэтому все перечисленные выше виды материальной помощи выплачиваются на усмотрение руководства.

Если вы в непредвиденных жизненных ситуациях рассчитываете получить материальную помощь, то при устройстве на работу и подписании трудового договора нужно обратить особое внимание на пункты, в которых говориться об этом. У добросовестного работодателя, который заботится о своих сотрудниках, данный пункт присутствует при устройстве каждой единицы штата, начиная от работника по уборке помещений до заместителя руководителя. Однако мелкие организации и частные предприниматели вряд ли будут прописывать пункт об оказании материальной помощи.

Вопрос о выплате материальной помощи при смерти близкого родственника является актуальным не только для членов семьи, в которой произошло такое горе, но и для нанимателя, который рассматривает данную ситуацию с точки зрения налогового законодательного регулирования.

Поскольку существует ряд особенностей с выплатой матпомощи, у членов семьи возникают следующие вопросы: «Полагается ли какая-нибудь финансовая поддержка со стороны организации, где работал умерший родственник, и в каком размере?», «Можно ли получить от нанимателя матпомощь при смерти какого-либо члена семьи?», а работодателя волнуют другие моменты: «Подлежит ли уплата налога или взносов по соцстраху с суммы матпомощи в случае смерти работника или членов его семьи?». Этим и другим вопросам будет посвящена статья.

Положена ли материальная помощь при смерти родственника?

Граждане, работающие по трудовому соглашению на предприятии или на индивидуального предпринимателя, вправе претендовать на получение финансовой помощи в виде дополнительного денежного вознаграждения

. Основаниями выплаты финансовой поддержки сотруднику (или бывшему работнику) организации и его родственникам являются следующие:

Граждане, работающие по трудовому соглашению на предприятии или на индивидуального предпринимателя, вправе претендовать на получение финансовой помощи в виде дополнительного денежного вознаграждения

. Основаниями выплаты финансовой поддержки сотруднику (или бывшему работнику) организации и его родственникам являются следующие:

- наличие данного условия в трудовом соглашении между нанимателем и работником;

- если матпомощь предусмотрена в коллективном договоре, действующем на предприятии;

- если это предусмотрено иными локальными нормативно-правовыми актами.

Каждая компания утверждает свои собственные условия выплаты матпомощи. Одним из видов такой поддержки является материальная помощь в связи со смертью родственника, в том числе члены семьи работника вправе на получение денежных средств в случае наступления его смерти.

Однако возникает вопрос, кому положена материальная помощь при смерти родственника. Поэтому необходимо раскрыть понятие «близкий родственник». Под данной категорией СК понимает родственников, которые стоят на прямой линии (по восхождению или нисхождению):

- муж или жена;

- дети;

- родители.

Судебная практика по вопросам отнесения к близким родственникам и других членов семьи показывает, что матпомощь полагается и в случае смерти родных бабушек и дедушек, а также братьев и сестер . К тому же, в случае усыновления или удочерения, данные лица также по законодательству относятся к близким родственникам наравне с родными детьми. Таким образом, матпомощь полагается следующим лицам:

- членам семьи умершего сотрудника;

- сотруднику при наступлении смерти членов его семьи (родственников).

Размер материальной помощи

На каждом предприятии действуют локальные нормативные акты, которыми устанавливается не только возможность работника на получение финансовой поддержки в сложной жизненной ситуации со стороны работодателя, но и определенный размер такой помощи.

На каждом предприятии действуют локальные нормативные акты, которыми устанавливается не только возможность работника на получение финансовой поддержки в сложной жизненной ситуации со стороны работодателя, но и определенный размер такой помощи.

Размер матпомощи зависит от некоторых факторов:

- проводимая социальная политика предприятия;

- финансовые возможности компании;

- другие обстоятельства.

Таким образом, ограничений по единовременной финансовой поддержке работника нет.

Основания получения материальной помощи

Чтобы получить финансовую поддержку со стороны предприятия работнику либо члену семьи работника, который до наступления смерти работал на предприятии, необходимо предоставить в бухгалтерию следующие документы:

Чтобы получить финансовую поддержку со стороны предприятия работнику либо члену семьи работника, который до наступления смерти работал на предприятии, необходимо предоставить в бухгалтерию следующие документы:

- Заявление на имя руководителя, в котором указывается просьба по оказанию матпомощи по причине смерти члена семьи работника или самого работника.

- Документальное подтверждение факта наступления смерти близкого родственника либо сотрудника предприятия – ксерокопии свидетельства о смерти.

- Документы, которые подтверждают наличие родственных связей (копия свидетельства о рождении, о заключении бракосочетания и т.д.).

Заявление должно содержать пункт трудового или коллективного соглашения, или иного локального акта компании, которым предусматривается возможность получения матпомощи от работодателя. На основании заявления и приложенных бумаг руководитель предприятия принимает решение о начислении матпомощи.

После чего издается соответствующий приказ предприятия. Единой формы данного распоряжения не существует, поэтому приказ может быть составлен в произвольном виде с обязательным указанием размера компенсации и жизненных обстоятельств, которые послужили основанием таких выплат.

Вопросы налогообложения

Для нанимателя остаются важными вопросы налогообложения единовременных выплат своим работникам и членам семьи. По состоянию на 2019 год действуют следующие правила:

Для нанимателя остаются важными вопросы налогообложения единовременных выплат своим работникам и членам семьи. По состоянию на 2019 год действуют следующие правила:

- Сумма единовременной матпомощи, которая выплачивается сотруднику при смерти членов его семьи, не облагается налогом на прибыль, НДФЛ .

- Выплачиваемая сумма матпомощи не облагается страховыми взносами для плательщиков страховых взносов.

Важно знать! Если матпомощь будет выплачиваться в размере более 4000 рублей (необлагаемый размер матпомощи), то сумма, превышающая этот размер, подлежит обложению налогом на доходы физлица. Также налоговое законодательство предусматривает налогообложение сумм, которые выплачиваются нанимателем бывшему сотруднику предприятия или родственникам такого сотрудника. Таким образом, во избежание налогообложения необходимо, чтобы работник находился в действующих трудовых отношениях с нанимателем на момент выплаты.

Сроки выплаты матпомощи

Выплата единовременной финансовой поддержки не имеет ограничений по срокам выплаты

, поскольку на законодательном уровне это никак не урегулировано в силу того, что эти выплаты не являются обязательными.

Выплата единовременной финансовой поддержки не имеет ограничений по срокам выплаты

, поскольку на законодательном уровне это никак не урегулировано в силу того, что эти выплаты не являются обязательными.

Предприятия могут гарантировать своим работникам выплату матпомощи локальными актами, которая приобретает обязательный характер, однако также может не ограничиваться конкретными сроками. Однако, издавая распоряжение по выплате матпомощи, в приказе должен быть прописан срок начисления конкретной суммы.

Кроме матпомощи от нанимателя в случае смерти близкого родственника члены семьи вправе рассчитывать на получение социального пособия на погребение. Также кроме материальной помощи при смерти отца или матери работнику, согласно нормам ТК, полагается социальный отпуск, при котором не сохраняются выплаты заработной платы на его период.

Сегодня, для отдельной категории граждан государство предусматривает материальную помощь. Такая поддержка в виде денежных средств предоставляется тем семьям или гражданам, которые попали в трудное финансовое положение. Это может быть связано с потерей работы, болезнью и другими ситуациями.

Получить материальное вспоможение можно в организации от работодателя, или в учебном заведении. На сегодняшний день, практически в каждом учреждении часть бюджета предусмотрена именно на предоставление финансовой помощи.

Для получения такой стипендии, студент должен подходить под следующие критерии:

- Воспитание в неполной семье или признание полным сиротой

- Общий доход семьи не достигает прожиточного минимума

- Наличие инвалидности или тяжелой болезни

- Сложение обстоятельств, которые привели к потери имущества

- Студент является ребенком из многодетной семьи

- Родители студента пенсионеры

Кому положена материальная помощь?

Государственная денежная помощь по заявлению предоставляется таким категориям граждан:

- Полные и неполные

- Одинокие матери, самостоятельно воспитывающие детей

- Беременные женщины (с 12 недели беременности)

- Дети несовершеннолетних родителей

- Одинокие, не работающие пенсионеры, начиная с возраста 65 лет

- Нетрудоспособные инвалиды любого возраста и созданные ими семьи

- Неполные семьи (матери-одиночки, разведенные супруги, семьи которые потеряли кормильца)

- Семьи с наличием детей-инвалидов

- Дети, признанные круглыми сиротами

Материальная помощь неполным семьям начисляется в двойном размере на весь период декретного отпуска. Начисление денежных средств производиться с месяца подачи заявления.

Какие документы нужны для получения денежного вспоможения?

- Непосредственно само заявление

- Документы, которые подтверждают факт чрезвычайной ситуации

Куда обращаться за получением государственной помощи?

Для получения материальной помощи, заявителям надо обращаться в разные инстанции, так как все зависит от самого вида вспоможения. К примеру, за единовременным пособием трудоустроенные граждане подают документы по месту своего трудоустройства, а безработным надо обращаться в местную организацию социальной защиты населения.

Малообеспеченным нужно подавать все бумаги в городскую администрацию по управлению социальными вопросами. Для предоставления социальной стипендии, необходимо обращаться со всеми документами в деканат учебного учреждения.

Что касается материнского капитала и пособий многодетны семьям, то для получения этих видов помощи следует со всеми вышеперечисленными документами обращаться в органы соц защиты граждан.

В каком виде предоставляется материальная помощь?

Семьям, у которых появился , полагается помощь, предоставляемая в виде денежного сертификата. Для семей, которые недавно потеряли кормильца, или где оба родителя являются нетрудоспособными, положено денежное вспоможение в виде социальных пенсий.

Напишите свой вопрос в форму ниже Внимание, только СЕГОДНЯ!

Материальная помощь - страховые взносы в 2018-2019 годах начисляются на нее не во всех случаях. Когда на матпомощь можно не начислять страхвзносы? А когда это нужно сделать обязательно? Нужно ли начислять взносы, если матпомощь выплачивается уволившемуся сотруднику? Как оформить такие выплаты документально? Как правильно учесть материальную помощь в бухгалтерском и налоговом учете? Ответы на эти и другие вопросы рассмотрим в материале далее.

При каких обстоятельствах материальная помощь освобождается от обложения страховыми взносами

Материальная помощь освобождается от обложения страховыми взносами в следующих случаях:

- Если одному работнику предоставлена материальная помощь в сумме до 4 000 рублей в пределах расчетного периода (подп. 11 п. 1 ст. 422 НК РФ).

- Если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена единовременно по причине смерти члена семьи работника (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена сотруднику организации по причине рождения или усыновления ребенка (подп. 3 п. 1 ст. 422). Суммы такой помощи должны быть выделены в первый год после рождения или усыновления, а необлагаемый предел установлен на уровне 50 000 руб. Право на получение приведенной суммы имеет каждый родитель (письма Минфина от 16.05.2017 № 03-15-06/29546, от 16.11.2016 № 03-04-12/67082, Минтруда от 27.10.2015 № 17-3/В-521, от 21.01.2015 № 17-3/В-18 (п. 1), от 20.11.2013 № 17-3/1926).

Как оформляется выделение материальной помощи в организации

Для выделения материальной помощи руководитель должен издать специальный приказ. От работника, которому потребовалась помощь, требуется заявление, написанное в произвольной форме. К нему следует приложить подтверждающие документы, в качестве которых могут выступать свидетельство о рождении или усыновлении ребенка, свидетельство о смерти члена семьи и пр.

В платежном документе, в графе «Основание платежа», бухгалтерия должна указывать номер и дату приказа руководителя о выделении материальной помощи. Если выплаты производятся траншами, а не единовременно, такую ссылку следует проставлять в каждом платежном документе.

Когда материальная помощь облагается страховыми взносами

Во всех остальных случаях, не указанных в предыдущем пункте, материальная помощь, если она выделена работникам, становится объектом обложения страховыми взносами. Данная норма содержится в подп. 11 п. 1 ст. 422 НК РФ.

Пример

В коллективном договоре ООО «Омега» содержится положение, согласно которому сотрудники организации имеют право на получение материальной помощи. Решение о ее выделении — прерогатива руководителя, в приказе которого указываются соответствующие суммы.

В феврале 2018 года работнику предприятия Чижикову А. С. в соответствии с его заявлением была выделена материальная помощь в размере 29 000 руб. на платное лечение супруги в период беременности.

В мае 2018 года ему же, но уже в связи с рождением ребенка была выделена еще одна материальная помощь — в размере 30 000 руб.

В результате взносы на обязательное социальное страхование будут начислены только с 25 000 руб. (29 000 - 4 000), поскольку необлагаемая сумма в первом случае составляет 4 000 руб. А материальная помощь, выданная при рождении ребенка, вообще не подлежит обложению взносами, если она не превышает 50 000 руб. В данном случае она равна 30 000 руб.

ОБРАТИТЕ ВНИМАНИЕ! ВС РФ разрешает не облагать взносами матпомощь на лечение.

Сроки для внесения вносов следующие: согласно п. 3 ст. 431 НК РФ плательщик страховых взносов обязан перевести их в бюджет не позднее 15 числа месяца, следующего за месяцем начисления.

Начисляются ли страховые взносы, если материальная помощь носит разовый характер

На практике встречаются обстоятельства, при которых материальную помощь выделяют разово, и она не предусмотрена ни коллективным, ни трудовым договором. Основанием для выдачи таких сумм служит лишь приказ руководителя.

В этом случае материальная помощь работникам (в сумме, превышающей 4 000 руб. в год) также облагается страховыми взносами (подп. 11 п. 1 ст. 422 НК РФ).

Надо ли облагать страховыми взносами выплаты, произведенные уже уволившимся сотрудникам

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам, например, в связи со сложными жизненными обстоятельствами. В этом случае страховые взносы начислять не нужно, ведь в базу для начисления страховых взносов включаются вознаграждения, выплачиваемые в пользу физических лиц, подлежащих обязательному страхованию в рамках трудовых договоров или договоров гражданско-правового характера (п. 1 ст. 420 НК РФ). Поскольку между бывшими сотрудниками и организацией никаких из вышеприведенных договоров нет, то и оснований для исчисления взносов также не имеется.

При каких условиях начисляются страховые взносы от производственного травматизма

Объектами для обложения взносами на травматизм являются выплаты, если они согласно п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ произведены:

- при осуществлении трудовых отношений;

- исполнении гражданско-правовых договоров, если в них содержится пункт об уплате таких взносов.

В подп. 3, 12 п. 1 ст. 20.2 закона № 125-ФЗ определен характер материальной помощи, которая освобождена от обложения взносами на травматизм. Взносы не начисляются:

- если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (абз. 2 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь выделена единовременно по причине смерти члена семьи работника (абз. 3 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь выделена сотруднику организации по причине рождения ребенка или его усыновления (абз. 4 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ); суммы такой помощи должны быть выделены в первый год после рождения или усыновления и не должны превышать 50 000 руб.;

- если материальная помощь выдавалась на иные нужды и ее размер не превысил 4 000 руб. на одного сотрудника за расчетный период (подп. 12 п. 1 ст. 20.2 закона № 125-ФЗ).

Таким образом, страховыми взносами на травматизм матпомощь работникам не будет облагаться в тех же ситуациях, в которых на нее не начисляются иные страховые взносы.

Начисляются ли страховые взносы от производственного травматизма на материальную помощь уволившимся сотрудникам

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам. Если такая помощь выделена не работающему на предприятии сотруднику, то страховые взносы на травматизм начислять не надо. Причина проста: такие лица уже не состоят в трудовых отношениях с бывшим работодателем, и материальная помощь согласно п. 1 ст. 20.1 закона № 125-ФЗ в число объектов обложения такими взносами не входит.

Пример

Руководство ООО «Сигма» решило выдать материальную помощь своему бывшему работнику Лиховцеву Г. И. в связи со смертью его супруги. Выплата в размере 32 000 руб. была произведена спустя два месяца после увольнения Лиховцева. Такая материальная помощь не облагается страховыми взносами, поэтому начислять их не надо.

Материальная помощь в связи со смертью близкого родственника в 2018-2019 годах

Отдельно нужно сказать о материальной помощи в связи со смертью близкого родственника в 2018-2019 годах.

Дело в том, что работодатель может перечислить в положении об оплате труда ближайших родственников работников, в случае смерти которых сотруднику выплачивается материальная помощь. Например, это могут быть супруг (-а), дети, родители, дедушки, бабушки, родители супруга (-и), братья/сестры. Однако порядок обложения материальной помощи страховыми взносами зависит от того, являлся умерший родственник членом семьи или нет.

Материальная помощь в связи со смертью близкого родственника в 2018-2019 годах не подлежит обложению страховыми взносами только в том случае, если эти близкие родственники являются членами семьи в трактовке ст. 2 Семейного кодекса РФ (см. письмо Минтруда России от 09.11.2015 № 17-3/В-538). В этой статье Семейного кодекса к членам семью отнесены только супруг (-а), родители (в т. ч. усыновители) и дети (в т. ч. усыновленные). Так что если работодатель выплачивает материальную помощь в связи со смертью, например, бабушки или родителей супруга или брата/сестры, то эта материальная помощь будет облагаться страховыми взносами в общем порядке.

Материальная помощь 4000 руб.: налогообложение 2018-2019

И еще несколько слов о налогообложении материальной помощи в пределах 4 000 руб. Материальная помощь 4000 руб. — налогообложение в 2018-2019 годах не предусматривает ее учет в составе доходов, учитываемых при определении налоговой базы по НДФЛ (п. 28 ст. 217 НК РФ).

Для целей исчисления налога на прибыль материальная помощь работникам не уменьшает налогооблагаемую базу (п. 23 ст. 270 НК РФ). В то же время Минфин России допускает учет материальной помощи, выплачиваемой к отпуску, в составе расходов по оплате труда. Для целей налога на прибыль и при УСН:

- матпомощь, выплачиваемая к отпуску, учитывается в расходах на оплату труда, если ее выплата предусмотрена трудовым (коллективным) договором или локальным нормативным актом и связана с выполнением работником его трудовых обязанностей (п. 25 ст. 255 НК РФ, подп. 6 п. 1, п. 2 ст. 346.16 НК РФ, письма Минфина России от 02.09.2014 № 03-03-06/1/43912, от 22.10.2013 № 03-03-06/4/44144, от 24.09.2012 № 03-11-06/2/129);

- матпомощь, выплачиваемая по другим основаниям, в налоговых расходах не учитывается (п. 23 ст. 270, п. 2 ст. 346.16 НК РФ).

Итоги

И НК РФ, и закон № 125-ФЗ в перечни выплат, не подлежащих обложению страховыми взносами, включают ряд видов матпомощи. Среди необлагаемой взносами матпомощи работникам выделяются 2 группы:

- не облагаемые в полной величине - к ним отнесены выплаты, осуществляемые в связи с возникновением чрезвычайных ситуаций (таких как стихийное бедствие, теракт, смерть члена семьи);

- не облагаемые до достижения определенной суммы - это матпомощь при рождении ребенка (до 50 000 руб.) и выданная по иным основаниям (до 4 000 руб.).

Не будет облагаться взносами также матпомощь, выплачиваемая людям, не состоящим в трудовых отношениях с лицом, осуществляющим выплату.

А обязанность по начислению взносов на травматизм на доходы работников, оформленных по договору ГПХ (облагаемые взносами на пенсионное и медицинское страхование), возникнет у работодателя только в том случае, если такая обязанность предусмотрена договором.

В отдельных нестандартных жизненных ситуациях, требующих значительных материальных затрат, работники организаций обращаются к руководству с просьбой об оказании материальной помощи. На законодательном уровне такая обязанность для работодателей не установлена. В статье рассмотрим, чем руководствоваться при осуществлении таких выплат, каков порядок их обложения и страховыми взносами.

"Автомеханический техникум" А.П. Захарову

от преподавателя И.В. Калининой

Заявление

В соответствии с п. 6.3 Коллективного договора прошу выплатить материальную помощь в связи с рождением 6 февраля 2016 года ребенка.

Приложение:

1. Копия свидетельства о рождении ребенка.

2. Справка с места работы супруга М.Д. Калинина о неполучении (получении) материальной помощи по случаю рождения ребенка.

Рассмотрим, каков порядок обложения материальной помощи и страховыми взносами.

с материальной помощи

Доходы, не подлежащие обложению , в том числе отдельные виды материальной помощи, перечислены в ст. 217 НК РФ.

Материальная помощь по случаю смерти работника или его членов семьи. Так, согласно п. 8 указанной статьи не подлежат налогообложению суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи.

В соответствии со ст. 2 СК РФ членами семьи признаются супруги, родители и дети (усыновители и усыновленные).

В пункте 8 ст. 217 НК РФ не содержится ограничений по сумме выплаты материальной помощи в связи со смертью члена семьи, поэтому данная выплата освобождается от обложения в полном объеме. Аналогичное разъяснение есть в Письме Минфина РФ от 06.08.2012 N 03-04-06/6-217.

Материальная помощь по случаю рождения ребенка. В этом же п. 8 ст. 217 НК РФ указано, что не облагается единовременная материальная помощь работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, выплачиваемая в течение первого года после рождения (усыновления, удочерения), но не более 50 000 руб. на каждого ребенка.

Минфин в отношении данной выплаты дает разъяснения, что не подлежит обложению выплата, не превышающая 50 000 руб., одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 руб. (Письмо от 24.02.2015 N 03-04-05/8495).

Ведомство также отмечает: поскольку при получении сотрудником организации материальной помощи ответственность за правильность удержания возлагается на организацию, являющуюся налоговым агентом, для подтверждения факта получения или неполучения такой помощи одним из родителей можно истребовать в отношении него сведения о доходах физических лиц по форме 2- .

Если сотрудник учреждения не предоставляет сведения о получении указанной помощи другим родителем, являющимся работником иной организации, исполнение обязанностей, предусмотренных для налоговых агентов ст. 226 НК РФ, в том числе по сообщению в налоговый орган о невозможности удержать налог и сумме налога, осуществляется учреждением.

Если по месту работы супруга материальная помощь не оказывалась, для решения вопроса об освобождении от обложения выплаченной суммы материальной помощи целесообразно представить в налоговый орган по месту жительства сведения о доходах супруга по форме 2- , а также справку, выданную его работодателем, свидетельствующую о неполучении им соответствующих денежных средств.

Материальная помощь в связи со стихийными бедствиями, чрезвычайными обстоятельствами, террористическими актами. Для определения чрезвычайного обстоятельства обратимся к Письму Минфина РФ от 04.02.2013 N 03-04-06/0-34 и Федеральному закону от 21.12.1994 N 68-ФЗ "О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера", согласно которым под чрезвычайной ситуацией понимается обстановка на определенной территории, сложившаяся в результате аварии, опасного природного явления, катастрофы, стихийного или иного бедствия, которая может повлечь или повлекла за собой человеческие жертвы, ущерб здоровью людей или окружающей среде, значительные материальные потери и нарушение условий жизнедеятельности людей. Этот факт должен быть задокументирован в установленном порядке.

С 2015 года вступили в действие новые п. 8.3 и 8.4 ст. 217 НК РФ, которые внесены Федеральным законом от 29.11.2014 N 382-Ф3. Вследствие данных изменений теперь не облагаются суммы выплат, в том числе в виде материальной помощи, выплачиваемых в связи со стихийным бедствием или с другим чрезвычайным обстоятельством пострадавшим от террористических актов на территории РФ. Кроме того, этими нормами установлено, что не облагаются налогом такие выплаты в адрес членов семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств либо в результате террористических актов на территории РФ.

До 2015 года выплаты материальной помощи в связи с чрезвычайными обстоятельствами освобождались от , только если они носили единовременный характер. С указанного времени утратили силу абз. 2 и 6 п. 8 ст. 217 НК РФ.

То есть теперь разовый характер выплаты не является условием для освобождения ее от обложения . Не имеют значения ни источник помощи, ни размер понесенного налогоплательщиком ущерба. Главное – подтвердить факт наступления чрезвычайных обстоятельств документами. На это также указано в Письме Минфина РФ от 04.08.2015 N 03-04-06/44861.

Материальная помощь при выходе на пенсию. Согласно п. 28 ст. 217 НК РФ не облагаются суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, в размере, не превышающем 4 000 руб. за налоговый период (год). Данный лимит распространяется и на другие виды материальной помощи (на лечение, на обучение, к отпуску, по случаю регистрации брака).

Страховые взносы с материальной помощи

В соответствии с пп. 3 п. 1 ст. 9 Федерального закона N 212-ФЗ*(1) и пп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ*(2) не подлежат обложению страховыми взносами суммы единовременной материальной помощи, оказываемой страхователями:

– физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

– работнику в связи со смертью члена (членов) его семьи;

– работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения), но не более 50 000 руб. на каждого ребенка.

Кроме этого, согласно пп. 11 п. 1 ст. 9 Федерального закона N 212-ФЗ не облагается страховыми взносами материальная помощь в размере, не превышающем 4 000 руб. на одного работника за расчетный период.

При выдаче материальной помощи работнику в связи со смертью члена его семьи следует учитывать разъяснения Минтруда в Письме от 09.11.2015 N 17-3/В-538, где сказано, что к членам семьи в данном случае относятся супруг (супруга), родители (в том числе усыновители) и дети (в том числе усыновленные). Бабушки, дедушки, братья и сестры не относятся к членам семьи работника, и в случае оказания материальной помощи по случаю смерти этих родственников она в полном объеме подлежит обложению страховыми взносами.

Интересна также позиция Минтруда в отношении обложения страховыми взносами выплаты материальной помощи при рождении ребенка. В отличие от налоговиков, данное ведомство считает, что не следует облагать страховыми взносами такую выплату в пределах 50 000 руб. у обоих родителей (Письмо от 27.10.2015 N 17-3/В-521).

Бухгалтерский учет материальной помощи

Согласно Указаниям о применении бюджетной классификации Российской Федерации, утвержденным Приказом Минфина РФ от 01.07.2013 N 65н, материальная помощь работникам выплачивается за счет фонда оплаты труда и осуществляется по подстатье 211 "Заработная плата" КОСГУ по коду вида расходов 111 "Фонд оплаты труда учреждений". Учет расчетов по оплате труда ведется на счете 0 302 11 000 "Расчеты по заработной плате" (п. 256 Инструкции N 157н*(3)). В случае необходимости уплаты страховых взносов во внебюджетные фонды с названной выплаты расходы будут осуществляться по подстатье 213 "Начисления на выплаты по оплате труда" КОСГУ по коду вида расходов 119 "Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений". Источником выплат могут быть и собственные средства учреждения (КВФО 2), и средства субсидии на выполнение государственного задания (КВФО 4). Таким образом, типовые операции по начислению и выплате материальной помощи, отчислений с нее следует отражать аналогично операциям по начислению и выплате заработной платы. Напомним их.

|

Казенное учреждение (Инструкция N 162н*) |

Бюджетное учреждение (Инструкция N 174н**) |

Автономное учреждение (Инструкция N 183н***) |

|||

Начисление материальной помощи |

|||||

|

1 401 20 211 |

0 401 20 211 |

0 401 20 211 |

|||

Удержание с материальной помощи |

|||||

Начисление страховых взносов с материальной помощи |

|||||

|

1 401 20 213 |

1 303 02 730 |

0 401 20 213 |

0 303 02 730 |

0 401 20 213 |

0 303 02 000 |

Перечисление в бюджет и страховых взносов |

|||||

|

1 303 01 830 |

1 304 05 211 |

0 303 01 830 |

0 303 01 000 |

0 201 11 000 |

|

Выдача материальной помощи через кассу |

|||||

Перечисление материальной помощи на счета работников в кредитных организациях |

|||||

|

*(3) Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 N 157н. О. Лунина, редактор журнала "Учреждения образования: бухгалтерский учет и налогообложение" Журнал "Учреждения образования: бухгалтерский учет и налогообложение", N 3, март 2016 г., с. 51-59. Метки: , Предыдущая записьСледующая запись | |||||