Упд с года образец заполнения. Как заполнить универсальный передаточный документ Можно ли выписывать УПД на услуги

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

Разработанный ФНС бланк является рекомендательным. Компания может разработать собственный и утвердить его в учетной политике. Важно при этом соблюдать правила заполнения УПД в 2019 году и использовать все перечисленные выше обязательные реквизиты.

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137 , следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

заменяет и счет-фактуру, и первичный документ

|

Строки, графы |

Реквизит УПД |

|

|

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 . В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

||

|

Товар (груз) передал/ услуги, результаты работ, права сдал |

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ . Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

|

|

Ответствен-ный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного. |

|

|

Товар (груз) получил/ услуги, результаты работ, права принял |

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

|

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица. |

|

|

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

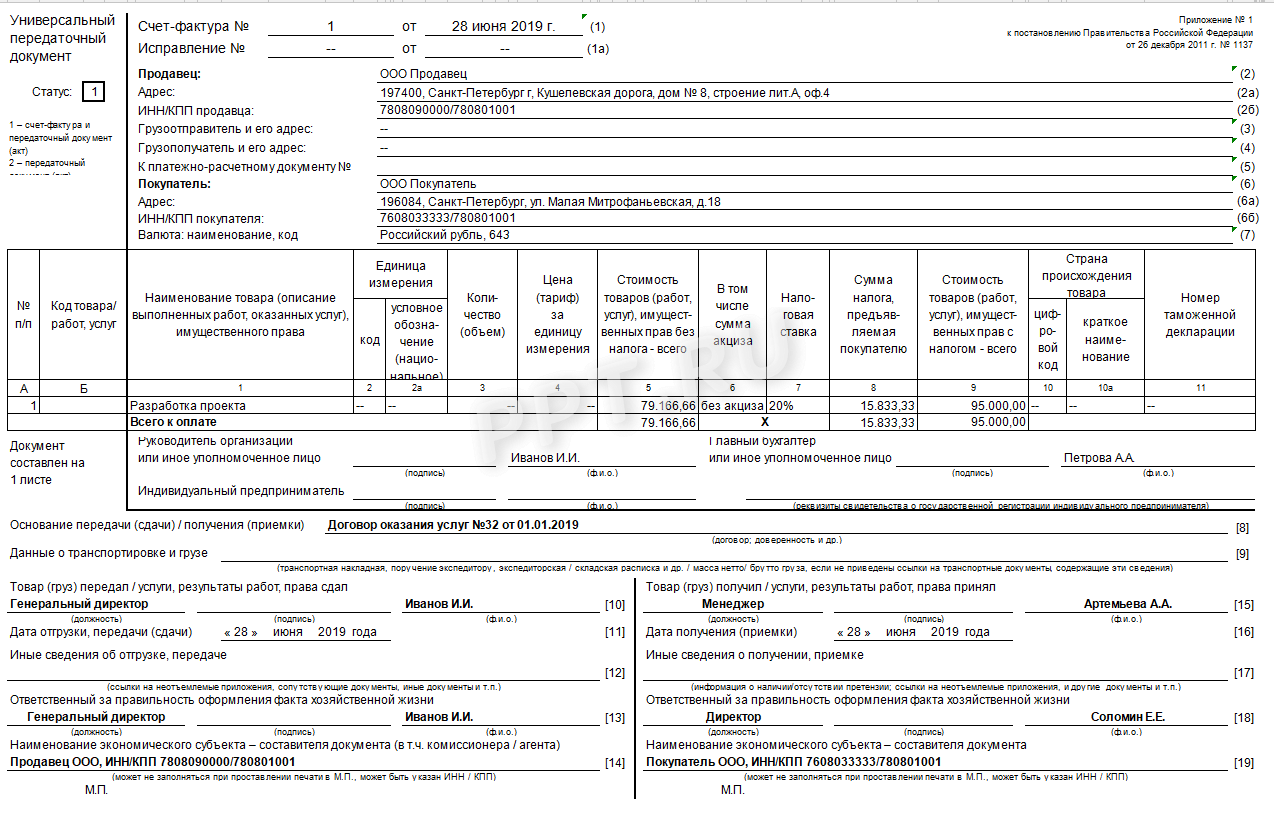

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

Федеральная налоговая служба письмо от 21.10.2013 № ММВ-20-3/96@

Федеральная налоговая служба направляет для сведения и использования при проведении мероприятий налогового контроля рекомендации по вопросу оценки налоговыми органами документов, которые одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов.

Обеспечить исполнение данных рекомендаций в практической работе налоговых органов и довести до сведения налогоплательщиков.

В соответствии с пунктом 1 статьи 169 Налогового кодекса Российской Федерации (далее – НК РФ) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ.

При этом глава 21 НК РФ и постановление Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – постановление Правительства РФ № 1137) не содержат ограничений на введение в формы счетов-фактур дополнительных реквизитов. Указание в счетах-фактурах дополнительных реквизитов (сведений) не является основанием для отказа в вычете сумм налога на добавленную стоимость (далее – НДС), предъявленных покупателю продавцом.

Согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Статьей 313 НК РФ определено, что подтверждением данных налогового учета являются в том числе первичные учетные документы (включая справку бухгалтера).

Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон №402-ФЗ) предусмотрена самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов первичных учетных документов.

Таким образом, начиная с 2013 года любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам. Такое объединение при соблюдении требований Закона № 402-ФЗ и главы 21 НК РФ не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов).

Используя приведенные здесь принципы и основания, ФНС России предлагает к применению форму универсального передаточного документа (далее - УПД) на основе формы счета-фактуры.

Форма носит рекомендательный характер. Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.

Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.

Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644. Источник 1.

С 1 октября используйте новую форму УПД. Изменения связаны с поправками в бланк счета-фактуры. Новую форму УПД с 1.10.2017 года и образец заполнения скачайте в статье.

Универсальный передаточный документ объединяет в себе счет-факту и первичный документ. Например, накладную или акт выполненных работ. Но бланк УПД рекомендованный. Найти его можно в письме ФНС России от 21 октября 2013 г. № ММВ-20-3/96. Поэтому компании сами выбирают применять УПД или нет. Если используете универсальный документ в работе, перепроверьте его. Добавьте в него все обязательные реквизиты для вычетов НДС (письмо ФНС России 14 сентября 2017 г. № ЕД-4-15/18322).

В 2017 году форма УПД поменялась уже дважды – c 1 июля и c 1 октября. В шапке бланка теперь есть новая строчка 8 «Идентификатор государственного контракта», а в табличной части новая графа 1а «Код вида товаров».

Идентификатор государственного контракта

Этот реквизит чиновники добавили не просто так, а чтобы контролировать расходование бюджетных денег. Поэтому вносите идентификатор, только если работаете с госзаказчиком и он присвоил этот номер договору. Если контракт обычный, все равно заполняйте обновленный бланк. Просто поставьте в строке 8 прочерк.

Число знаков в идентификаторах разное: для оборонного заказа – 25 цифр, а при казначейском сопровождении договора – 20 цифр (приказы Казначейства России от 20 марта 2017 № 9н, от 11 августа 2015 г. № 475). Компания, которая исполняет госзаказ, записывает такой реквизит через знак «/» перед номером контракта.

- Статьи по теме:

Код вида товаров

Эта поправка была ожидаемой, ведь реквизит обязательный с июля 2016 года (п. 5 ст. 169 НК РФ). Но поскольку форма счета-фактуры не менялась, компании сами дополняли ее и УПД. Например, добавляли табличную часть графой 12, строкой 9 или вовсе вносили данные после подписей. Этот подход рекомендовали и чиновники при заполнении счетов-фактур (письма Минфина России от 14 ноября 2016 г. № 03-07-09/66475, ФНС России от 17 августа 2016 г. № СД-4-3/15118).

Графа 1а для заполнения обязательна, если вывозите товары в страны ЕАЭС – Беларусь, Казахстан, Армению или Киргизию.

- Статьи по теме:

Регистрационный номер таможенной декларации

Кроме новых реквизитов в бланке УПД теперь надо иначе заполнять графу 11. С октября вносите в нее не номер, а регистрационный номер таможенной декларации. Название графы изменилось, но правила остались прежними:

- если вы импортер, укажите номер декларации, по которой ввозили товары. Данные возьмите из графы А декларации (п. 43 Инструкции, утв. решением Комиссии Таможенного союза от 20 мая 2010 г. № 257). Он состоит из трех частей - всего 23 знака вместе со слэшом;

- если вы не импортер, то перепишите номер декларации из счета-фактуры поставщика.

Также в бланке под подписью предпринимателя надо добавить фразу «иное уполномоченное лицо». По сути, это поправка техническая. Кодекс и так разрешает бизнесменам поручать визирование документов по НДС любому лицу (п. 3 ст. 29 НК РФ, п. 4 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57). Но раньше форма предполагала, что предприниматель может подписать документ только сам. Сейчас таких проблем не будет. Если поручаете подписание счетов-фактур кому-то другому, то оформите ему доверенность (ст. 185, 185.1, 186 ГК РФ). Например, на продавца, менеджера и другим.

Образец заполнения новой формы УПД с 1.10.2017 года

С 1 октября 2018 года надо применять новую форму универсального передаточного документа с учетом изменений в реквизитах счета-фактуры. Чтобы было проще разобраться, смотрите образец заполнения УПД с 01.10.2018 года.

При работе с электронными счетами-фактурами можно объединить все документы по отгрузке в один универсальный передаточный документ (УПД). Форма УПД в 2018 году поменялась дважды — с 1 июля и с 1 октября. Расскажем о том, что изменилось в форме и как ее заполнять. Образец заполнения новой формы УПД с 1 октября 2018 года смотрите ниже.

Новая форма УПД с 01.10.2017 образец

С 1 октября 2018 года надо выставлять счета-фактуры по новой форме. Изменения внесены постановлением Правительства РФ от 19.08.2017 № 981.

Форма УПД содержит реквизиты первички и счета-фактуры и при необходимости разрешается самостоятельно вносить в нее изменения. То есть можно добавить в форму УПД с 01.10.2018 года новые строки из счета-фактуры и оформлять универсальный передаточный документ с учетом изменившегося порядка заполнения счетов-фактур.

Скачать новую форму УПД с 01.10.2017

Изменения в новой форме УПД с 01.10.2017 на образцах

1. Новая графа 1а «Код вида товаров» — ее заполняют при экспорте в страны ЕАЭС, то есть при вывозе товаров в Беларусь, Казахстан, Армению и Киргизию. Номер надо брать из решения Совета ЕЭК от 16.07.2012 № 54. Если компания не отгружает товары в ЕАЭС, в новой графе надо ставить прочерки.

2. Новая строка 8 «Идентификатор государственного контракта» — реквизит, который надо заполнять при работе с госзаказчиком, если он присвоил такой номер договору. Если контракт обычный, все равно надо заполнять обновленный бланк. Просто поставить в строке прочерк.

Строка 8 ведена с 1 июля 2018 года. Однако в последней версии счета-фактуры чиновники дополнили строку оговоркой «при наличии». Это техническая поправка в форме. Строку 8 и так заполняли только те компании, контрактам которых был присвоен государственный идентификатор.

Компания вправе включить новую строку 8 с идентификатором госконтракта, договора (соглашения) в рекомендуемую форму универсального передаточного документа. Если продавец не включит дополнительную строку в документ, то такая ошибка не повлияет на вычет у покупателя. Проверяющие смогут определить по информации из универсального документа продавца, покупателя, наименование товаров и их стоимость, а также сумму НДС (п. 2 ст. 169 НК РФ).

3. Графа 11 — в строке надо указывать регистрационный номер таможенной декларации, а не номер декларации. Регистрационный номер — это часть номера таможенной декларации. Номер присваивают таможенники, когда принимают декларацию. Реквизит заполняют и при продаже импортного товара в российской упаковке. В случае перепродаже импортных товаров номер берут из счета-фактуры поставщика.

4. Новая графа для подписи уполномоченного лица — в бланке для подписи ИП тоже предусмотрена отдельная строка. Раньше чиновники требовали, чтобы предприниматель заверял документы лично.

Ниже представлен образец заполнения бланка 01.10.2017 УПД - универсальный передаточный документ, действует в 2019 году.

Универсальный передаточный документ (УПД) объединяет в себе счет-фактуру и первичный передаточный документ (акт, накладную и т.п.), поэтому он приравнивается к первичным учетным документам.

С 2013 года можно не оформлять отдельно счет-фактуру и передаточный документ, а объединять их в одном УПД. Так, можно использовать УПД когда нужно воспользоваться формами ТОРГ-12, М-15, ОС-1 , 1-Т и предъявить Заказчику НДС.

Назначение УПД зависит от присвоенного ему статуса: 1 или 2. Статус 1 означает, что УПД используется как первичный передаточный документ и счет-фактура, а статус 2 - говорит о том, что УПД используется только как первичный передаточный документ. Счет-фактура при этом оформляется отдельно (если Продавец – плательщик НДС).

Разъяснения по заполнению и использованию УПД, бланк формы содержаться в письме ФНС России от 21.10.13 № ММВ-20-3/96@.

Вносить дополнительную информацию в УПД в раздел счета-фактуры (ограничена черной рамкой) возможно при условии, что не будет нарушена последовательность обязательных строк и граф (см. письма Минфина России от 8 апреля 2016 N 03-07-09/20121, от 26 февраля 2016 № 03-07-09/10933, от 14 ноября 2016 № 03-07-09/66475, ФНС России от 17 августа 2016 № СД-4-3/15094).

Поэтому можно вносить дополнительные строки между строкой №8 (Идентификатор государственного контракта, договора (соглашения)) и таблицей. Таблицу можно дополнить столбцами слева от №1 и справа от столбца №11. Дополнительную информацию можно вносить после строки подписей руководителя и главного бухгалтера.

За пределами счета-фактуры (зона УПД, ограниченная черной рамкой) можно вносить любые дополнительные реквизиты.

Актуальная форма бланка универсального передаточного документа - УПД 01.10.2017

Периодически в счета фактуры постановлениями Правительства РФ вносятся изменения. В 2017 г. форма счет-фактура менялась два раза: 01.06.2017 и 01.10.2017.

Эти изменения необходимо отслеживать и самостоятельно вносить необходимые дополнения в УПД (письма ФНС России от 14 сентября 2017 г. № ЕД-4-15/18321 и № ЕД-4-15/18322).