Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода. Как платить авансовые платежи и налог на прибыль

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

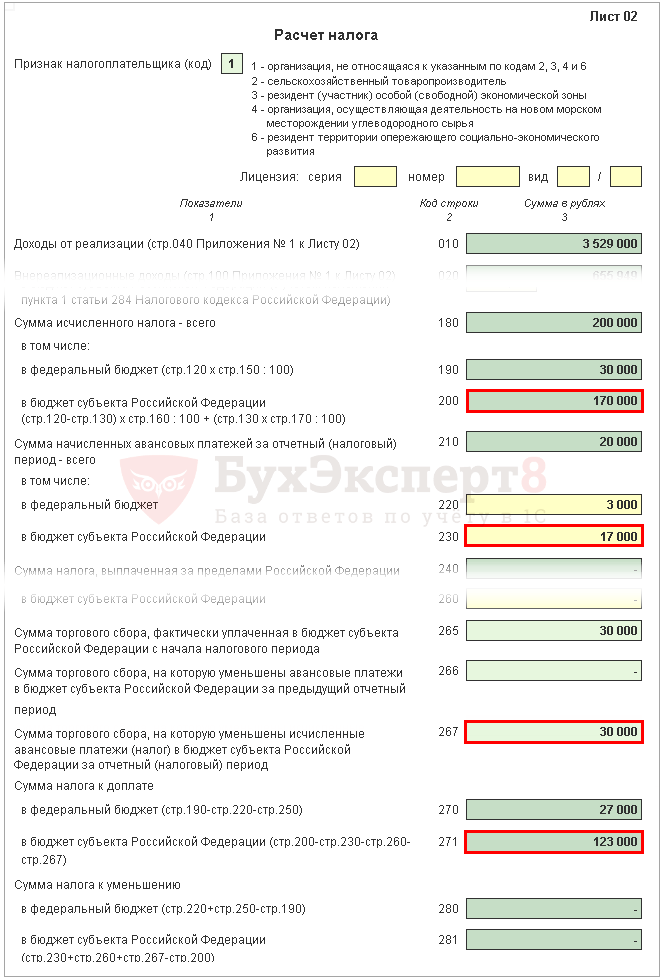

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

По Налоговому кодексу РФ в России существуют разные способы начисления и выплаты налогов. Одним из наиболее распространенных среди них является оплата авансовых платежей. При этом, далеко не всегда при расчете авансовых платежей у бухгалтеров происходит все гладко, и, как говориться, без сучка, без задоринки. Иногда, особенно у начинающих специалистов, возникают некоторые вопросы и проблемы.

Что такое авансовый платеж

Прежде чем приступить к подробному разбору схем начисления авансовых платежей, определим само это понятие. Авансовым платежом называют предварительную налоговую выплату в предусмотренный НК РФ период. Просрочка авансовой оплаты влечет за собой начисление пени.

Внимание! Следует помнить о том, что несвоевременный взнос налоговых авансов не может служить основанием для серьезных административных санкций, таких, к примеру, как наложение штрафов, поскольку подобная просрочка не относится к нарушениям Закона о налогах и сборах.

Обязанность к выплате авансовых платежей

Законом РФ установлено, что предприятия и организации могут оплачивать авансовые платежи как в обязательном, так и в добровольном порядке.

Для начала разберемся в том, кто обязан вносить налоговые авансы:

- в первую очередь это недавно зарегистрированные компании, выручка которых выше 5 миллионов рублей в месяц или 15 миллионов рублей за один квартал Следует помнить, что в этом случае первый аванс по налогам они должны внести только после окончания первого квартала с даты постановки на учет в налоговой инспекции;

- предприятия, чистый доход которых по продаже товаров или выполнению услуг за предыдущий год превысил 15 миллионов рублей поквартально.

Право к выплате ежемесячных авансов по налогу на прибыль

Не всегда начисление и оплата авансовых платежей является обязанностью организации. В некоторых случаях, налогоплательщик может на добровольных началах перейти на выплату авансовых платежей, исходя из фактически полученной прибыли. При этом нет никаких законодательно установленных границ на размер доходов или какие-то другие параметры для подобного перехода. Сделать это можно путем своевременно уведомления налоговой инстанции о своем желании и только с началом нового календарного года .

Способы оплаты авансовых платежей

В соответствии с разработанными нормами Налогового кодекса РФ, всего существует два способа оплаты финансовых платежей:

- поквартальный – считается и выплачивается по определенным формулам в конце каждого квартала;

- ежемесячный – считается на основе фактически полученной прибыли каждый месяц.

Рассмотрим их более подробно.

Кто обязан вносить авансы ежеквартально

Кроме фирм, добровольно изъявивших желание вносить авансовые платежи по налогу на прибыль поквартально, существует ряд категорий предпринимателей и учреждений, которым это вменено в обязанность (п. 3 ст. 286 НК РФ).Естественно, ежемесячный аванс они уже вносить не должны. К ним относятся:

- фирмы с доходом за 4 предшествующих квартала, меньшим 60 млн. руб. (или по 15 млн. руб. поквартально);

- бюджетные организации;

- зарубежные компании, которые работают в России через постоянное представительство;

- члены простых товариществ (налог на доходы от участия);

- стороны соглашений о разделе продукции (налогом облагается доход от реализации соглашений);

- те, кто приобрел выгоду по доходам доверительного управления.

С каждым авансовым платежом сумма ежегодного налога на прибыль, которая насчитывается за год, соответственно, уменьшается.

Рассчитываем сумму поквартальных ежемесячных авансовых платежей

В этом разделе чуть подробнее остановимся на том, как правильно исчислять авансовую базу. Для этого следует знать и соблюдать основные принципы поквартальных расчетов в текущем налоговом периоде:

- размер рассчитываемого аванса определяется на основе ранее начисленных авансовых сумм за прошлые кварталы;

- для того, чтобы верно рассчитать авансовый платеж, нужно учитывать действующие налоговые ставки и реально полученную прибыль;

- прибыль надо считать с начала текущего налогового периода и до завершения последнего месяца, путем нарастающего итога.

А теперь, то же самое, но чуть более подробно:

- за 1 квартал авансовые платежи будут аналогичны размеру аванса последнего квартала прошлого налогового периода;

- за 2 квартал авансовые платежи будут равны одной третьей части авансовых платежей, оплаченных за первый полный квартал текущего налогового периода;

- за 3 квартал авансовые платежи равняются одной третьей разницы между двумя авансовыми выплатами: за полгода и аванс первых трех месяцев;

- за 4 квартал аванс будет равен одной третьей разницы между размерами выплат за 9 месяцев и полгода.

Случается, что высчитываемая разница имеет или же нулевой показатель – тогда авансовые платежи отчислять не нужно.

Приведем пример расчета поквартальных авансовых платежей.

Предположим, что налогооблагаемая прибыль предприятия за 1 квартал года составила 12 млн руб. Квартальный аванс по ставке 20% будет равен 2,4 млн. руб. Как мы помним, размер авансового платежа за первый квартал будет определен разницей между платежом квартальным, то есть 2,4 млн руб. и ранее произведенными ежемесячными выплатами В данном случае, поскольку ежемесячных выплат не было, вся сумма будет представлена к доплате. Здесь все понятно, переходим ко второму кварталу.

Во 2 квартале ежемесячный аванс равен 800 тыс руб.(2,4 млн. руб.делим на 3). По результатам половины года налогооблагаемая база составляет 30 млн руб. Квартальный аванс будет равен 6 млн руб. (т.е 30 млн. руб. умножаем на 20%). Соответственно, доплачивать за 2 квартал нужно будет 1,2 млн.руб. (6 млн. руб. – 2,4 млн.руб. – 800 тыс. руб. помноженное на 3) Разобрались, теперь считаем следующий квартал.

В третьем квартале ежемесячный аванс будет составлять 1,2 млн. руб. (6 млн. руб. — 2,4 млн. руб.)

За девять месяцев налогооблагаемая прибыль предприятия составила 41 млн. руб. Квартальный аванс будет составлять 8,2 млн. руб. (41 млн. руб умноженное на 20%). Таким образом предприятие переплатило налогов на сумму 1,4 млн. руб. (8,2 млн. руб. – 6 млн. руб. – 1,2 млн. руб. умноженное на 3).

Внимание! В соответствии с Налоговым кодексом РФ, после произведенных расчетов, при ежемесячном авансовом налогоисчислении, оплату следует производить не позже 28 числа месяца, а квартальные выплаты – не позже 28 дней после окончания отчетного периода.

Если по итогам года организация оказывается не в прибыли, а в убытке, то последний квартальный авансовый платеж (4 по счету) вносится нулевым (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

Ежемесячные авансовые платежи по результатам фактической прибыли

Как уже было упомянуто выше, по НК РФ есть еще один метод начисления и оплаты авансовых налогов. Он заключается в том, что любая компания имеет право оплачивать налоговые авансы на основе фактической прибыли.

ОБРАТИТЕ ВНИМАНИЕ! Ежемесячные платежи должны вносить авансом те организации, которые не подпадают под критерии обязательной уплаты ежеквартальных налоговых отчислений.

На этот способ исчисления и уплаты налога предприятие может перейти с началом каждого нового года, но только при условии предварительного письменного уведомления налоговой инспекции. В этом случае, периодом налоговой отчетности и выплат для организации станет каждый календарный месяц, а размер налогового аванса будет высчитываться на основе налоговой ставки и реально полученной прибыли, рассчитанной путем нарастания с начала года до конца последнего месяца. Учитывать ранее начисленные платежи в этом случае нужно обязательно и перечислять авансовый платеж следует также – не позже 28 числа.

Важно! Этот путь авансового налогоисчисления имеет один существенный недостаток. Всякий раз по окончании налогового периода (а в данном случае это один месяц) нужно заполнять налоговую декларацию и без малейших задержек сдавать ее в налоговую инспекцию.

Особенности расчета ежемесячных авансовых платежей

Каждый совершенный платеж уменьшает исчисленную годовую сумму налога на прибыль. Чтобы определить размеры каждого платежа, следует руководствоваться следующими правилами:

- первые три месяца платежи вносятся в таком же размере, как начислялись в последнем квартале предыдущего года;

- следующие 3 месяца нужно вносить треть платежа, перечисленного за первый квартал;

- 3 квартал помесячно оплачивается суммой, составляющей треть разности от суммы авансового платежа за первое полугодие и суммой, выплаченной за 1 квартал;

- еще 3 месяца нужно платить треть разницы между авансами за 9 месяцев и за полугодие.

ВАЖНО! Предыдущие кварталы считаются таковыми, если они последовательно отсчитываются от текущего по 4 назад (п. 3 ст. 286 НК РФ). Именно 4 предыдущих квартала берутся в расчет при определении сумм ежемесячных авансовых платежей. При этом не имеет значение, как они располагаются в отчетном году.

Как показывают вышеперечисленные сведения, вычислять и оплачивать налоговые авансы нужно строго определенным образом. При этом, прежде чем, выбрать с какой частотой производить выплаты – поквартально или ежемесячно, нужно проанализировать деятельность компании по части расходов и прибыли. В зависимости от результата, учитывая все возможные ограничения, можно выбирать один из двух предложенных законом вариантов.

Налог на прибыль – налогообложение, базой которого является выручка компании (доходы минус расходы) за отчетный период. Существует несколько вариантов порядка уплаты налога с учетом авансовых платежей: помесячно или ежеквартально. Кто платит ежемесячные авансовые платежи по прибыли в 2019 году, определяется в зависимости от размера выручки. Подробнее о порядке уплаты налогов на прибыль и правилах расчета рассказано ниже.

Налог на прибыль рассчитывается при помощи специальной формулы. Чтобы узнать сумму для уплаты, следует налоговую базу умножить на 0,2. 20% — это текущая ставка по налогу, а в качестве налоговой базы следует рассматривать исключительно выручка налогоплательщика, то есть доходы минус расходы.

Налоговая база также зависит от отчетного периода. Это может быть месяц, квартал, полугодие, 9 месяцев или год. Однако далее будут рассматриваться особенности уплаты авансов по налогу на прибыль за 1 квартал 2019 года.

Как узнать порядок уплаты

Сроки уплаты налогов зависит от размера прибыли компании за весь год. Чем больше выручка, тем больше вероятность попасть в разряд тех компаний, которые должны отправлять авансы в ФНС каждый месяц. Начиная с 2016, налоговики требуют ежемесячно вносить средства только тем компаниям, которые зарабатывают суммарно от 60 млн рублей. Если прибыль ниже этого показателя, то сумму ежемесячных авансовых платежей отправлять не нужно. Вместо этого аванс платится каждый квартал.

Узнать о том, в каком порядке следует выплачивать налог, можно от ИФНС. Налоговая служба обязана высылать на официальный адрес (адрес регистрации) организации извещение обновлении периодичности выплат. Так, если выручка за год увеличилась и превысила лимит в 60 млн рублей, должно поступить извещение о необходимости отчисления ежемесячных авансовых платежей. Если согласно бухгалтерским и налоговым отчетам видно, что выручка превысила лимит, а извещение не поступило, необходимо самостоятельно обратиться в ИФНС для выяснения порядка уплаты. В случае неуплаты налога в указанные сроки налоговики начисляют пени, поэтому любые задержки, в том числе ожидание извещений со стороны налоговой службы, может привести к финансовым потерям.

Те, кто платит ежемесячные авансовые платежи по налогу на прибыль в 2019, могут перестать выплачивать их в следующем периоде, если фактическая прибыль за год окажется меньше 60 млн. рублей. В таких случаях налоговая служба редко направляет дополнительные уведомления.

Варианты уплаты налога для компаний с крупной выручкой

Организации с годовой выручкой более 60 млн. обязаны отчислять аванс в ФНС ежемесячно. Однако и в такой ситуации есть два варианта действий:

- уплачивать платежи каждый месяц, а также каждый квартал по вышеприведенной формуле расчета;

- уплачивать средства исходя из фактической, а не предполагаемой выручки ежемесячно.

Если налогоплательщик выбрал второй вариант, то есть собирается переводить отчисления только по фактической выручке, чтобы избежать переплат, то необходимо подавать декларацию по выручке каждый месяц. В противном случае придется перейти обратно на стандартную схему с платежами.

У организаций с выручкой свыше 60 млн. есть право выбора, но сделать его они могут только до начала нового года (до 31.12). Если к этой дате заявление о выборе конкретного варианта налогообложения не поступило в ФНС, налоговая служба автоматически поставит организации стандартную схему платежей. Чтобы изменить схему на другую, придется дождаться окончания нового года. Так, если налогоплательщик не успел подать заявление до 31.12.2019, возможность изменить порядок отчисления ежемесячных платежей у него будет уже только для 2020, а не 2019 г.

Как рассчитать налог на прибыль за 1 квартал 2019

Для расчета отчислений за первый квартал каждого года необходимо учитывать авансовые платежи за предыдущий период. Данные можно взять из декларации за 9 месяцев предыдущего года (если необходимо узнать авансы за 1 отчетный срок) или из декларации за весь предыдущий год (авансы за 2 и 3 кварталы).

Авансовые платежи за квартал

Для расчета следует узнать точную сумму аванса за полгода и за 9 месяцев предыдущего года. Далее производится расчет: из аванса за 9 месяцев вычитается аванс за 6 месяцев. Это и будет необходимый размер платежа за 1 квартал 2019 г.

Для расчета налога за 4 квартал предыдущего года применяют ту же формулу. По этой причине можно не прибегать к дополнительным расчетам, а просто взять его сумму.

Авансовые ежемесячные платежи

Для расчета платежей, которые отчисляются ежемесячно, используется формула, приведенная выше. Аванс за 1 квартал делится на 3. Полученная цифра необходима к уплате и может быть изменена только в том случае, если налогоплательщик платит отчисления по ежемесячной декларации. Если декларация в налоговую составляется каждый месяц, то для вычисления налога выручку следует умножить на 0,2.

Сроки уплаты авансовых платежей за 1 квартал и за первые три месяца

Сроки уплаты налога зависят от того, по какой схеме отчисляются средства. Квартальные сроки едины для всех: как «ежемесячных» плательщиков, так и «ежеквартальных». А вот для тех организаций, которые обладают большой выручкой (свыше 15 млн за квартал или 60 млн в среднем за год), добавляются еще и ежемесячные сроки платы.

В случае если аванс не оплачен, начисляются пени. Их сумма зависит от ставки рефинансирования Банка России, размера недостающей выплаты и количества дней, на которые организация просрочила платеж. Важно учесть, что, начиная с 31-ого дня просрочки, сумма пеней увеличивается в два раза (без учета дней просрочки).

Когда можно не уплачивать аванс

Взносы не всегда обязательны к уплате. Налоговая служба не требует от организаций выплат, если по итогам отчетного периода нет объекта налогообложения – прибыли. От уплаты ежемесячных и квартальных налогов освобождаются те компании, у которых период не был прибыльным: расходы превышают доходы. Отказаться от выплаты аванса можно также, если по расчетам он равен нулю, т.е. расходы и доходы равны между собой.

Есть и определенная категория компаний, которые могут не выплачивать взнос даже при наличии прибыли за месяц или квартал. Это те организации, налоговые отчисления которых за предыдущий срок превысили фактически необходимую сумму. Средства, которые превысили лимит, используются, чтобы уплатить взнос за следующий отчетный период. Рассмотреть эту ситуацию можно на простом примере:

- Организация А выплачивает налог ежеквартально. Фактическая прибыль за 1 квартал 2019 составила 5 000 000 рублей. Платеж рассчитывается исходя из отчислений за предыдущий год, а не исходя из фактической прибыли.

- Сумма взноса за 9 месяцев – 9 млн., а за 6 месяцев – 6 млн. По итогам расчета взнос за 1-ые 3 месяца текущего года должен составить 9-6-=3 млн. рублей.

- Из расчета фактической выручки сумма налога должна составить 5*0.2=1 млн. рублей.

- Аванс превышает фактический налог на 3-1=2 000 000. рублей. Средства автоматически начисляются на следующий отчетный квартал.

- Взнос по налогу на прибыль за 2 квартал 2019 года равен авансу за 1 квартал, т.е. составляет 2 млн. рублей. Однако налоговая служба автоматически перенаправила 2 000 000 рублей на погашение налога за полугодие. 2-2=0, оплачивать взнос во 2 квартале не нужно.

Если же размер переплаты за предыдущий период меньше необходимого авансового платежа, придется заплатить разницу в указанный срок (до 28-го числа отчетного месяца при помесячных взносах).

Один из самых масштабных в системе налоговых сборов России – прибыльный налог. Плательщиками его являются организации, как российские, так и иностранные, ведущие деятельность на территории страны. Однако налог не выплачивается единой суммой – в течение всего налогового периода необходимо выплачивать авансы по прибыльному сбору. Периодичность их перечисления зависит от того, к какой категории относится плательщик. Сегодня мы расскажем, как рассчитываются и уплачиваются авансы по налогу на прибыль, а также кто их платит.

В статье №25 Налогового кодекса страны описаны правила, по которым прибыль компаний облагается пошлиной. Объект обложения – прибыль, как уже понятно из названия самого налога. Фактически, сбор уплачивается на разницу доходов и расходов. Прибыльный налог считается прямым, так как его размер полностью зависит от трудовой эффективности компании, исчисленной в денежном эквиваленте.

Плательщиками налога являются все юридические лица России: общества с ограниченной ответственностью, закрытые и открытые акционерные общества и прочее. Важно, чтобы фирма работала на традиционной системе налогообложения – OCHO. Соответственно, фирмы, использующие специальные режимы (УСН, ЕСХН и другие) от налога освобождены. Также не платят сбор на прибыль владельцы игорного бизнеса и «сколковцы». Во вторую очередь плательщиками являются фирмы-иностранцы, доход которых аккумулируется на территории России. В их перечень входят компании, имеющие в стране постоянные представительства, управляемые из России или подписавшие международный договор по вопросам налогообложения и поэтому являющиеся резидентами по налогам в стране.

Фирмы, получающие доход в денежном или натуральном формате, платят прибыльный налог. Прибылью также считаются иные, внереализационные доходы, полученные от банковских вкладов, денег, собранных за аренду или субаренду и подобное. Прибыль, облагаемая налогом, учитывается без акцизов и НДС.

Как платить прибыльный налог?

Весь год компании платят авансовые платежи по прибыльному сбору. Их периодичность связана с тем, какой порядок выбрала организация и каким является её уровень доходов. Порядок уплаты авансов прямо связан с размером полученной фирмой прибыли за четыре квартала, предшествующих отчётному сроку. Касательно фирм, выручка которых не превышает шестьдесят миллионов российских рублей в год – они вносят авансы ежеквартально.

В мы подробно расскажем, кто является плательщиком, как платить налог на прибыль, рассмотрим особые условия для уплаты и ответим на вопросы, могущие возникнуть у человека, вникающего в заявленную тему.

Компании, получающие бОльшие доходы, имеет право:

- платить квартальный налог или помесячные предварительные платежи в течение квартала;

- вносить авансы на основании прибыли по факту, «на руки», подавая декларации помесячно.

Схема выплат избирается единожды в год и закрепляется в учётной политике фирмы о налогах. При изменении схемы необходимо заранее уведомить налогового инспектора.

Рассмотрим подробнее, кто и с какой периодичностью должен уплачивать авансы. Ежеквартально, исключая ежемесячные платежи, это могут делать:

- Компании с годовой выручкой менее 60 миллионов рублей.

- Фирмы-иностранцы, имеющие официальные постоянные представительства.

- Автономные учреждения.

- Инвесторы соглашений о разделе товаров и продукции.

- Компании, не имеющие денежных поступлений от деятельности в коммерции.

- Бюджетные предприятия, исключая театры, библиотеки и музеи.

- Фирмы, подписавшие бумаги о совместной деятельности.

- Фирмы, передавшие в доверительное управление своё имущество.

Ежемесячно с квартальной доплатой авансы платят фирмы, которые смогли заработать более 60 миллионов рублей за предшествующих отчётному сроку четыре квартала. Каждый месяц, опираясь на заработанные по факту деньги, перечислять авансовые взносы могут все организации по собственному желанию, добровольно.

Существует несколько схем уплаты авансов

Авансы прибыльного сбора: рассчитываем

Если говорить о ежемесячных авансах, то уплачивать их можно двумя способами:

Отталкиваясь от прибыли по факту.

Выбирая этот метод, фирма сразу же считает полученную за месяц прибыль. Аванс за прошлый месяц уплачивается до 28-го числа месяца текущего. Рассмотрим пример.

ООО «Единорог» перечисляет авансы раз в месяц, опираясь на полученную прибыль. За май месяц фирма заработала двести тысяч рублей. При умножении этой цифры на базовую для прибыльного сбора ставку – 20%, получается, что до 28 июня в казну государства ООО «Единорог» должно внести сорок тысяч рублей. Если прибыль следующего месяца будет иной, сумма аванса также изменится.

«Оглядываясь» на налог за прошедший квартал.

В этом случае авансы платятся вперёд – до 28 числа налогового месяца. Проще говоря, за июль предварительный платёж нужно внести до 28 июля.

Таблица 1. Суммы ежемесячных авансов

Когда квартальный срок заканчивается, организация считает налоговую величину, посчитанную от выручки по факту и цифру, обозначающую месячный аванс. Если первая цифра окажется больше, придётся доплатить по итогам квартала. Если больше будет вторая цифра, у фирмы образуется переплата, использовать которую можно при дальнейших платежах.

Более подробно об авансовых платежах, расскажем в Как их правильно рассчитать, а также приведем примеры и инструкции.

Посмотрим на примере. ООО «Дракон» перечисляет авансы по итогам прошлых кварталов. За полгода фирма заработала 800 тысяч рублей, за первый квартал – 200 тысяч. Прибыль за второй квартал будет равно 600 тысячам рублей (800-200), налог по двадцатипроцентной ставке составит 120 тысяч рублей. Таким образом, каждый месяц третьего квартала ООО «Дракон» будет отчислять по 40 тысяч рублей (сумму налога делим на три месяца).

Видео — Расчёт авансовых платежей по налогу на прибыль

Как платят только что созданные фирмы?

Если компания только начала свою деятельность, она также может выбирать схему выплаты авансов из двух вышеуказанных. Если фирма хочет платить ежемесячно по факту, то об этом нужно уведомить налоговую службу. Так, компания, созданная в декабре, первый платёж внесёт за декабрьскую и январскую прибыль – не позднее, чем 28 февраля. Далее декларацию необходимо подавать ежемесячно.

Если схема выплат опирается на платежи в предыдущих кварталах, уведомление в инспекцию не потребуется. Исчисляться первый аванс для фирмы, начавшей функционировать в декабре, будет за прибыль с декабря по март. С шестого квартала работы порядок исчисления авансов становится общим, как мы описали выше. С 2016 года законодательно принято, что выплачивать авансы поквартально могут свежеиспечённые фирмы, прибыль которых за квартал не превышает 15 миллионов российских рублей, а за месяц составляет не более пяти миллионов.

Подводим итоги

Все фирмы, работающие по OCHO, обязаны уплачивать авансы по прибыльному сбору. Исчисляются выплаты тремя способами – ежемесячно от прибыли по факту, поквартально или каждый месяц с доплатой за квартал. Каждый способ имеет свои нюансы, о которых мы подробно рассказали.

Случается, что даже опытные бухгалтеры задаются вопросом, как рассчитать авансовый платеж. Существует определенный порядок, по которому рассчитываются авансовые платежи по налогу на прибыль. Порядок начисления и сроки взносов в казну прописаны в НК: ст.286, 287.

Когда производят авансовые платежи

На основании налогового законодательства, организации, работающие на общем режиме налогообложения, платят пошлину по итогам календарного года.

Целый год организации должны оплачивать начисленную сумму в виде авансовых взносов. Компаниям, доход которых составляет свыше 15 миллионов рублей, оплату необходимо производить ежемесячно.

Компании, которые имеют доход меньше 15 миллионов рублей, оплачивают налог каждый квартал.

Ежеквартальные платежи:

- апреля.

- июля.

- октября.

- января следующего года.

В году 4 квартала, в течение которых необходимо вносить платежи в виде аванса. Предварительно нужно вычислить свою сумму аванса.

Для того чтобы произвести расчет авансовых платежей по налогу на прибыль, можно воспользоваться формулой:

НП = НБ x С

- НП – налог на прибыль.

- НБ – база за налоговый период.

- С – ставка налога.

В ООО «Весна» по итогам 1 квартала прибыль составила 10 000 000 рублей. Налоговая ставка — 20%, тогда сумма равна:

10 000 000*20% = 2 000 000 рублей.

Сумма платежа, которую нужно вносить в бюджет, состоит из разницы платежа за квартал (2 000 000) и ежемесячным платежом. К примеру, у нас не было ежемесячных платежей, тогда рассчитываем:

2 000 000/3 = 666 667 рублей.

Это сумма, которая подлежит к уплате во втором квартале.

За полгода прибыль предприятия составила 20 000 000 рублей. Авансовый платеж за квартал составил:

20 000 000 *20% = 4 000 000 рублей.

Сумма, которую нужно будет доплатить за полгода, составит:

4 000 000 – 2 000 000 – 666 667 = 1 333 333 рублей.

Месячный авансовый платёж в 3 квартале составит:

4 000 000 – 2 000 000 = 2 000 000 рублей.

Прибыль за девять месяцев составила 35 000 000 рублей, значит, платеж за квартал составит:

35 000 000 *20% = 7 000 000 рублей.

В итоге возникает недоплата:

7 000 000 – 4 000 000 -1 333 333 *3 = 999 999 рублей

Ее нужно будет уплатить в последнем квартале вместе с очередным платежом. Если правильно заносить все данные в программу 1С, то расчет авансов по налогу на прибыль не составит труда. 1С сформирует корректные данные.

Часто у бухгалтеров компаний возникает вопрос, кто вносит авансовые платежи раз в квартал, а кто платит ежемесячно.

Кто из организаций вносит ежемесячные платежи

Чтобы разобраться в вопросе, кто вносит ежемесячные авансовые платежи по налогу на прибыль,рассмотрим пример:

ООО «Весна» по итогам 1 квартала получила прибыли 12 000 000 рублей. На основании НК ст.286 п.3, если лимит выручки ниже установленного законом (15 000 000), то компания вносит платежи ежеквартально.

Значит, ООО «Весна» будет оплачивать налог авансовыми ежеквартальными платежками.

Если же компания изъявила желание платить налог ежемесячно, то необходимо поставить в известность налоговый орган и произвести расчёт платежа из фактической прибыли (ст.286 п.2 аб.7 НК.)

Предприятия, работая и получая прибыль, обязаны вносить в бюджет государства определенную сумму. Эта сумма рассчитывается на основании фактической прибыли. Затем после заполнения и сдачи декларации рассчитывается платёж, который вносится в виде авансов. Кто платит авансы по налогу на прибыль?

Кто платит авансовые платежи

Плательщиками авансовых взносов, независимо от того, ежеквартальные они или ежемесячные, являются все налогоплательщики. Организации, фирмы или компании, которые работают по общей системе налогообложения. Сами авансовые платежи зависят от прибыли компании. Ежемесячные авансы вносят:

- Организации, чей доход составляет свыше 15 000 000 рублей.

- Организации, которые не вошли в законодательный перечень платежей ежеквартальных.

Ежеквартальные платежи оплачивают:

- Бюджетные организации.

- Организации автономного характера.

- Зарубежные коммерческие компании.

- Некоммерческие компании, но имеющие прибыль от продажи услуг и товаров.

- Компании-выгодоприобретатели, работающие по договорам.

Вне зависимости от рода деятельности, все участники предпринимательства платят налоги. Отличается только система налогообложения. Кто-то платит авансы по налогу на прибыль, а кто-то вносит ежеквартальный налог в виде единого налога.

Отличаются и способы начисления платежей. Платеж может формироваться на основании фактической прибыли. Так его рассчитывают те предприятия, которые работают на общей системе. В этом случае расчет ежемесячных авансовых платежей налога на прибыль происходит по следующей схеме:

По итогам года предприятие заработало 10 000 000 рублей.

10 000 000 *20% = 2 000 000

Прибыль умножается на налоговую ставку (20%).

Если у предприятия ставка ниже, то расчет происходит по другой ставке.

10 000 000 * 15,5% = 1 550 000

15,5% — это минимальная налоговая ставка, устанавливаемая для организаций.

20% — это максимальная налоговая ставка.

Сумма делится на 12 месяцев.

2 000 000 /12 = 166 667 составляет платеж при ставке 20%.

1 555 000 /12 = 129 583 платеж при ставке 15,5%.

Правильный расчет и своевременная оплата платежей не вызовет к вашему предприятию лишних вопросов от НО.