Акт приема сдачи выполненных работ образец. Акт выполненных работ, акт оказания услуг (бланк, образец). Где можно скачать бланк и образец документа

Договоры подряда - образец 2018, акт выполненных работ - образец их заполнения может потребоваться как исполнителю работ, так и их заказчику. О том, где взять образец таких документов, вы узнаете из нашей статьи.

Есть ли специальный бланк акта сдачи-приемки выполненных работ, и где можно его скачать?

Акт сдачи-приемки выполненных работ - это итоговый документ, которым стороны договора подряда (образец-2018 скачать бесплатно вы сможете в этой статье) утверждают выполнение работ по их окончании.

Помимо итоговых могут составляться промежуточные акты. О них читайте в статье .

Специальной формы для акта приема-передачи результата работ нет (за исключением деятельности, при которой обязательно следует составить акт по форме КС-2, о котором мы расскажем ниже). При заключении договора подряда партнеры (заказчик и исполнитель) разрабатывают и согласовывают форму или образец акта выполненных работ сами. Причем для бухгалтера важно, чтобы в нем были те реквизиты, которые установлены законом для первичного документа. То есть реквизиты из ст. 9 закона от 06.12.2011 № 402-ФЗ. Ведь на основании акта выполненных работ компания-подрядчик будет отражать в учете выручку, а заказчик - проводить расходы. В частности, акт приемки выполненных работ должен содержать:

- наименование;

- дату составления;

- наименование лица - составителя документа (подрядчик);

- характеристику работ, включая их виды, единицу измерения (если есть) и стоимостные показатели;

- должности и подписи лиц, осуществляющих сдачу-приемку.

Подробнее об исправлении первичных документов см. в статье .

Посмотреть и скачать образец акта сдачи-приемки выполненных работ можно у нас на сайте.

Когда применяется форма КС-2

Унифицированная форма КС-2 применяется в капитальном строительстве. Действующее законодательство не предусматривает обязательного применения унифицированных форм, в том числе таких документов, как акт приема-передачи результата работ по форме КС-2. Однако на практике выполнение строительно-монтажных работ производственного, жилищного, гражданского и других назначений оформляют актом по форме КС-2, который при необходимости дорабатывают под потребности организации. Основанием для его составления служит журнал учета выполненных работ (форма № КС-6а). А сам акт используется для формирования справки о стоимости выполненных работ и затрат (форма № КС-3).

Образец акта приемки выполненных работ по форме КС-2 и разъяснения по его составлению можно найти в статье .

Где найти образец договора подряда 2018 года

Договор подряда с физическим лицом образца 2018года (или гражданско-правовой договор) довольно часто используется бизнесменами, если для выполнения определенного объема работ необходимо нанять сотрудника, но нет необходимости заключать с ним трудовой договор.

Особое внимание следует уделить при составлении договора подряда с иностранным гражданином образца 2018года - здесь важно учесть все нюансы. Для облегчения задачи мы представляем вам бланк такого документа.

Нюансы договора подряда с физическим лицом ищите в статье .

Проведение работ на всех предприятиях, как правило, сопровождается составлением соответствующих первичных документов. Это нужно для того, чтобы в последующем правильно учесть все понесенные расходы. Одним из таких документов является всем известный акт выполненных работ. Составляют его практически на любых предприятиях, независимо от формы собственности. Чтобы избежать в будущем нежелательных ошибок, надо сначала внимательно рассмотреть пример акта выполненных работ и изучить основные правила его оформления.

Любая работа считается выполненной только в том случае, если этот факт подтвержден документально. Кроме того, затраты, которые понес исполнитель, обязательно должны быть учтены бухгалтерией. Пример акта выполненных работ, приведенный в статье, наглядно показывает, как он должен выглядеть.

Допустим, что заказчик обратился к исполнителю с предложением выполнить конкретную работу или оказать определенную услугу. Завершенный заказ обе стороны должны будут провести по бухгалтерии. Пример акта выполненных работ, который в этом случае составляется, трудно сделать конкретным, так как обычно на предприятии его форма разрабатывается самостоятельно, на основании основных требований учетной политики данной компании. Но подобный акт должен содержать несколько обязательных реквизитов:

- название и дату оформления документа;

- полное наименование обеих организаций (исполнителя и заказчика);

- название (четкую формулировку) оказанных услуг или произведенных работ;

- объем услуги (или работы) в денежном и натуральном выражении;

- ФИО и должности представителей обеих сторон;

- их личные подписи, заверенные печатями компаний.

Любой пример акта выполненных работ демонстрирует не только сам факт исполнения. Он также подтверждает отсутствие по этому поводу претензий у противной стороны. Информация об этом обязательно должна присутствовать в тексте документа.

Правовая значимость

Что значит для обеих сторон акт приемки выполненных работ? Для исполнителя это подтверждение того, что он выполнил по отношению к заказчику взятые на себя обязательства. По сути, такой документ можно считать подробным отчетом о проделанной работе. Поэтому в нем должны быть четко отражены:

- все виды произведенных работ;

- их общая стоимость;

- сроки выполнения (начальный и конечный);

- отсутствие претензий у заказчика.

В тексте акта все эти моменты должны быть последовательно отражены. Отсутствие одного из перечисленных показателей может привести к тому, что документ в целом будет признан недействительным.

Для заказчика акт приемки выполненных работ - это официальное подтверждение запланированных расходов. После подписания такого документа он может смело перечислять исполнителю указанную сумму. Для обеих сторон это будет означать окончание сделки. Любые возникающие после этого претензии не подлежат рассмотрению.

Договорные обязательства

Намного проще составлять акт о выполнении тех или иных работ, если они заранее были оговорены отдельным договором. Это облегчает работу обеим сторонам. Исполнителю не надо будет конкретизировать каждый вид работ, а заказчику останется только принять конечный результат и сверить итоговую сумму с той, которая указана в исходном документе. Образец акта выполненных работ по договору можно рассмотреть на любом конкретном примере.

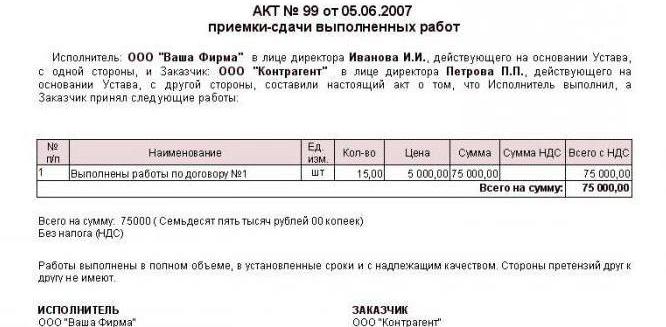

На фото, приведенном в статье, например, четко видно, что в графе «наименование» отсутствует какой-либо список. В ней просто указывается, что работы выполнялись в соответствии с конкретным договором. Более подробной информации в данном случае не требуется.

Кроме того, подобный акт обязательно должен иметь «шапку», аналогичную той, что присутствует в основном договоре. В ней фигурируют наименования обоих контрагентов и их представителей с указанием документов, на основании которых они осуществляют свою деятельность. В конце обязательно нужно отметить, что все работы выполнены полностью, без нарушения оговоренных сроков, и принимающая сторона не имеет претензий относительно их качества. Как и сам договор, акт тоже составляется обычно в двух экземплярах.

Документальное оформление работ в строительстве

Отдельно стоит обратить внимание на акт выполненных строительных работ. Здесь имеются свои тонкости. Для начала стоит заметить, что законодательством России не утверждено никакой унифицированной формы таких актов. Тем не менее есть два типа документов, которые обязательно заполняются в таких случаях.

К ним относятся формы:

- КС-2. Она непосредственно отражает только сам факт выполнения данного вида работ. Причем каждое предприятие может самостоятельно разработать для себя форму такого документа, максимально удобную для заполнения.

- КС-3 - это, по сути, справка о затратах и стоимости выполненных исполнителем работ. Она предназначена для проведения бухгалтерских операций и учета налогов.

Оба документа применяются для приемки практически всех видов строительных и монтажных работ. Отсутствие хотя бы одного из них может рассматриваться как грубейшее нарушение по учету расходов, доходов и налогообложения, за которое предусмотрены штрафные санкции.

Акт выполненных работ – документ, в котором сказано, что назначенные работы выполнены в полном объеме или частично. Даты, указанные в акте свидетельствуют о том, что работы проводились в сроки, регламентированные договором.

По датам можно судить, нарушены ли сроки выполнения договора. Если же нарушения присутствуют, организация может принять меры согласно условиям договора. Перечень работ в акте подтверждает, что условия договора выполнены в рамках договоренности или присутствуют нарушения со стороны исполнителя.

Акт выполненных работ другими словами называют актом приемки-передачи. Документ оформляется в паре с договором. Оформление акта без подписания договора считается ошибкой ведения бухгалтерской документации.

Акт необходим и в случаях, когда работы выполняет предприятие собственными силами. Правильность оформления документа рекомендуется сверять минимум один раз в год с образцом заполнения, чтобы отследить изменения в документообороте и не допустить нарушения ведения бухгалтерских первичных документов.

В каких ситуациях необходимо заполнение акта?

Акт выполненных работ оформляется, когда между клиентом и исполнителем существует договор в письменной форме на выполнение работ или предоставление услуг (кроме финансовых), так как акт является основанием для оплаты оказанных услуг.

Акт выполненных работ необходим и в тех случаях, когда в договоре об этом не сказано или текст договора написан некорректно. Документ должен быть заполнен по специальной форме, подписан в обязательном порядке и заказчиком, и исполнителем.

При неправильном ведении первичной документации на предприятие органы налоговой службы налагают административное взыскание, в том числе доначисление налогов до полного объема.

В некоторых ситуациях акт выполненных работ при предоставлении услуг не нужен. К таким услугам относятся договора аренды. Для проведения оплаты в бухгалтерских документах по договору аренды достаточно оформить акт приема-передачи имущества. Согласно письму Минфина России от 09.11.06 № 03-03-04/1/742 оформляются также счета и платежные поручения.

Не требуется оформление акта выполненных работ на предоставление услуг мобильной связи. Ведение документации на данный вид услуг регламентировано «Правилами оказания услуг подвижной связи», утверждёнными Постановлением Правительства РФ от 25.05.2005 № 328.

Если компания предоставляет услуги на сайте с использованием договора публичной оферты, при этом в договоре должно быть четко прописано предоставление актов выполненных работ на сайте в личном кабинете, где клиент может распечатать сканерную копию, высылать почтовым письмом данный документ нет необходимости.

Акт высылается в этом случае только по запросу клиента, когда ему нужен оригинал с печатями. В договоре также прописывается условие: если клиент в течение регламентированного промежутка времени не потребовал оригинал документа, то он согласен с качеством и объемом выполненных работ и претензий не имеет. При таком порядке ведения первичной бухгалтерской документации нарушений не будет.

Как правильно составить акт выполненных работ?

Для составления документа по оказанию строительных услуг используются формы КС-3 и КС-2 – на их основе оформляются в произвольном порядке акты на виды услуг, которые не принадлежат к строительству (отдельная форма на данные виды услуг законодательно не предусмотрена).

Для составления документа по оказанию строительных услуг используются формы КС-3 и КС-2 – на их основе оформляются в произвольном порядке акты на виды услуг, которые не принадлежат к строительству (отдельная форма на данные виды услуг законодательно не предусмотрена).

Форма КС-2 применяется при проведении строительно-монтажных работ. Форма КС-3 используется как справка при оформлении стоимости услуг и затрат по строительным работам.

Акт выполненных работ в обязательном порядке включает такие пункты:

- порядковый номер и дата составления акта;

- номер договора, к которому принадлежит документ;

- номер счета, который соответствует выполненному объему работ и предоставлен заказчику;

- сроки выполнения работ;

- единица измерения услуг (работ);

- объемы выполненных работ (оформляются в виде перечня или таблицы);

- стоимость работ с учетом НДС;

- юридические названия предприятий заказчика и исполнителя;

- ставятся печати компаний и подписи представителей каждой стороны.

Акт выполненных работ необходимо составлять в обязательном порядке в двух экземплярах. Один экземпляр документа отдается заказчику, второй — исполнителю. Документ подтверждает, что стороны претензий к выполненным работам и их объему не имеют, и является основанием для начисления оплаты за выполненный спектр работ.

Заказчик имеет право оспорить информацию в документе и отказаться от подписания акта. Все замечания к качеству работ и срокам исполнения фиксируются в акте.

Заказчик имеет право оспорить информацию в документе и отказаться от подписания акта. Все замечания к качеству работ и срокам исполнения фиксируются в акте.

В этом случае исполнитель устраняет все имеющиеся недостатки в регламентированный термин. Затем составляется новый документ.

Если же одна из сторон вновь отказывается подписывать документ либо замечания не найдены (неправомерны), в акте отмечают факт отказа. Документ подписывается только второй стороной. Далее в судебном порядке выносится решение о правомерности или необоснованности отказа.

Оплата производится на основании решения суда. До тех пор, пока заказчик не подаст на исполнителя документы в суд, односторонний документ считается действительным и принимается как полноценная сдача и приемка работ. После подписания одностороннего акта исполнитель обязан оплатить НДС независимо от того, будет он взимать долг с заказчика или нет.

Формы КС-2 и КС-3 заполняются на основе данных, записанных в «Журнале учета выполненных работ» (форма КС-6 а).

Если в процессе строительства использовались материалы, предоставленные заказчиком, исполнитель по окончанию работ обязан отчитаться заказчику в использовании материалов по назначению в поставленном объеме согласно нормам расхода и сдать остатки (если они имеются).

Если в процессе строительства использовались материалы, предоставленные заказчиком, исполнитель по окончанию работ обязан отчитаться заказчику в использовании материалов по назначению в поставленном объеме согласно нормам расхода и сдать остатки (если они имеются).

В этом случае удорожание услуг не может быть оформлено за счет использования материалов.

В стоимость монтажно-строительных работ включаются расценки на данный вид работ, предусмотренные сметой и договором, а также затраты, которые не входят в тарифные ставки (единичные расценки).

К таким затратам относятся тарифы, расходы на эксплуатацию используемой техники и заработную плату, надбавки за сложные условия труда, сезонное удорожание. Удорожание материалов включается только при использовании комплектующих, приобретенных за счет исполнителя.

Если исполнитель выполняет также работы по ремонту и реконструкции конструкций, то на данный вид работ оформляется отдельный акт (форма ОС-3), который составляет специальная комиссия, ответственная за прием и сдачу таких объектов. Расходы на ремонт и модернизацию конструкции относят к первоначальной стоимости сооружения. Акт также подписывается в двустороннем порядке.

Все замечания по выполненным работам указываются в документе и исправляются исполнителем, также отмечается полнота выполнения и качество предоставленных услуг.Также в акте ОС-3 указывают все затраты, связанные с выполнением данных работ. Если после сдачи объекта и оформления акта ОС-3 были обнаружены скрытые дефекты, исполнитель обязан устранить неисправность в регламентированный заказчиком термин.

Оплата услуг выполняется заказчиком после подписания акта обеими сторонами или в случае, когда работы признаны выполненными (услуги оказанными) в полном объеме. За нарушение сроков сдачи объекта заказчик может потребовать у исполнителя уплату пени, если данный пункт прописан в условиях договора.

Следует помнить: для того, чтобы обезопасить себя от необоснованных претензий второй стороны, в акте выполненных работ рекомендуется прописывать строку с такой формулировкой: «Работы согласно договору выполнены в полном объеме, в установленные сроки и с надлежащим качеством. Заказчик претензий к объему, качеству и срокам исполнения работ (услуг) не имеет».

Видео на тему: «Гранд-Смета 5. 02. Акт выполненных работ»

Выполнение любых работ возможно только при наличии подрядного договора, где закрепляются устроившие обе стороны сделки условия. Однако, чтобы принять результат работ и признать для целей налогообложения затраты, связанные с этими работами, потребуется акт. Подписание этого документа означает признание договора подряда выполненным в полном объеме.

На основании чего нужен такой документ

Чтобы подтвердить приемку всех работ заказчиком, необходим документ! Это четко оговорено в Гражданском кодексе РФ во многих его статьях. Например:

- статья 720. В ней сразу оговаривается обязательное наличие документа, которым удостоверяется приемка работы;

- в статье 753, регулирующей строительный подряд, также четко сказано об оформлении процесса приемки и сдачи исполнителем и заказчиком результата выполненного подряда актом. Этот акт должен быть подписан обеими сторонами сделки. В случае если одна из сторон не желает подписывать документ, такой акт может быть признан судом недействительным. Но только при наличии обоснованного мотива в отказе поставить на акте подпись.

Кроме того, приемо-сдаточный акт – это тот документ, на основании которого в налоговом и бухгалтерском учете:

- признаются и принимаются к учету все расходы, какие связаны с исполнением подрядного договора;

- ставится на учет результат, полученный в ходе выполнения работ;

- обеспечивается последующее списание (экономически обоснованное) затрат, связанных с обслуживанием вновь созданного актива, и т.д.

Однако у данного документа есть еще одна цель – исправление дефектов! Дело в том, что приемка у исполнителя законченных работ – это законная обязанность заказчика. Но при этом сам акт заказчиком может быть подписан, как с проведением осмотра сдаваемого ему результата работы, так и без такового. Если осмотр будет проведен, то в случае обнаружения заказчиком недостатков у него появляется законное право:

- отказаться от принятия работ;

- требовать за некачественно выполненную работу компенсацию;

- либо обязать исполнителя к устранению за его счет всех дефектов.

Но это все возможно только при условии, что все обнаруженные недостатки могут быть исправлены; они были поименованы заказчиком в акте после приемки им работ; и в самом акте указана обязанность исполнителя исправить обнаруженные дефекты.

Если данные сведения не отразить в акте, а сама приемка работ будет осуществлена формально, то заказчик рискует потерять возможность предъявления претензий по поводу качества работы исполнителя.

Какой должна быть форма акта

Указанный акт обычно составляется исполнителем работ. Для этой цели он может:

- самостоятельно разработать документ;

- использовать формы документов, ранее обязательные к применению. Так поступают многие предприятия – и это не является нарушением действующего законодательства.

Если предприятие применяет документы собственной разработки, то при их составлении должны быть учтены требования закона «О бухгалтерском учете» №402-ФЗ в отношении содержания первичной документации, в которой обязательно указывается:

- название исполнителя, утвержденное еще при регистрации юридического лица или предпринимателя. В этом случае название организации может быть, как полным, так и сокращенным, но с обязательным указанием на правовую форму – ПАО, ООО и т.д. При обязательно полностью прописывается его Ф.И.О. и рядом ставится «индивидуальный предприниматель»;

- название документа. Например, «Акт о выполненных работах», «Акт приема — сдачи работ», и т.д.

- дата его составления. Для бухгалтерских целей любой первичный документ составляется либо в момент совершения сделки, либо по ее окончании, если нет возможности подготовить документ ранее. При составлении акта на передачу работ это может быть дата окончательного завершения работ или даты ее поэтапной сдачи, оформляемой отдельными актами;

- хозяйственная операция (ее содержание);

- оценка этой операции в денежном и (или) натуральном выражении;

- единицы измерения, используемые при оценке. Для выполненных работ такой единицы измерения может и не быть предусмотрено, поэтому использование только стоимостного показателя не является нарушением;

- подписи и их расшифровки, и должности тех сотрудников, которые имеют право на подписание и совершение сделки от имени заказчика и исполнителя, включая и реквизиты документов, дающих им право подписи.

Данные реквизиты являются обязательными. Но закон №402-ФЗ не запрещает дополнять первичный документ другими данными. В частности, Гражданским кодексом РФ предусмотрена необходимость отражения в акте:

- данных о наличии недостатков работ или об их отсутствии;

- обязанности исполнителя в случае обнаружения дефектов по их устранению.

Но разработанный первичный документ (т.е. акт) должен не только содержать все вышеуказанные реквизиты, но и быть утвержден в Учетной политике предприятия-исполнителя. Поэтому многие малые компании, чтобы избежать длительного процесса разработки прибегают к уже действующим формам документов, в частности:

Но разработанный первичный документ (т.е. акт) должен не только содержать все вышеуказанные реквизиты, но и быть утвержден в Учетной политике предприятия-исполнителя. Поэтому многие малые компании, чтобы избежать длительного процесса разработки прибегают к уже действующим формам документов, в частности:

- акт КС-2 (Госкомстат РФ, Постановление №100 от 11.11.99г.). Его используют для оформления приемки заказчиком строительно-ремонтных, монтажных и иных аналогичных видов работ. На его основании дополнительно составляется справка о стоимости данных работ по форме №КС-3;

- акт Т-73 (Постановление Госкомстата РФ, №1 от 05.01.04г.). Данный документ оформляется на основании трудового договора, заключенного только с целью выполнения работ и только на срок их выполнения; и иные документы.

Порядок оформления акта сдачи — приемки выполненных работ

Несмотря на то, что данный акт может быть подготовлен в самой разной форме, остается ряд общих требований при его оформлении, которые необходимо соблюсти:

- подготавливается документ, как правило, исполнителем работы;

- подписание происходит либо по окончании всех работ, либо при поэтапной их сдаче, если это предусмотрено договором;

- подписание акта должно производиться только после приемки работ заказчиком. Как только подпись заказчика поставлена на акте, то работы считаются выполненными на тех условиях и в том качестве, какие обозначены в договоре;

- если заказчик отказывается подписывать документ, то исполнитель делает на акте соответствующую запись и подписывает его в одностороннем порядке. Признать такой документ не имеющим силы можно только в суде. Однако суд признает недействительность акта только в том случае, если у заказчика были серьезные и существенные основания не ставить свою подпись на документе;

- описание выполненных работ в акте должно в точности соответствовать предмету договора подряда;

- подписывать документ имеют право либо лица, действующие от имени организации или предпринимателя без доверенности (это могут быть директор предприятия и сам предприниматель соответственно). Либо ставят свою подпись лица, уполномоченные принять результат выполненного подряда и подписать об этом документ. В этом случае в тексте акта после подписей необходимо указать документ, дающий право подписи и совершения иных действий, и его реквизиты (дата, № и т.д.). Кроме того, оригинал этого документа, который предъявляется представителем заказчика, или его заверенная копия должны быть обязательно приложены к акту – к экземпляру исполнителя;

- даже при наличии серьезных оснований к заказчика, чтобы не принимать работы и не подписывать по ним приемо-сдаточный акт, необходимо будет все равно либо составить об этом отдельный документ, либо подписать подготовленный исполнителем акт с указанием всех обнаруженных претензий по качеству работ или о невозможности использовать по назначению результат этих работ;

- акт по выполненным работам оформляется в количестве не менее 2-х равнозначных по силе экземпляров;

- актом оформляется сдача любых видов работ – строительных, монтажных, изыскательских, проектных, и иных, — для совершения которых заключается договор подряда.

Нюансы оформления

При подготовке документа в случае сдачи результата капитального строительства, ремонтных и иных подобных работ, необходимо учитывать следующее:

- если используется унифицированный акт, то он обязательно дополняется справкой КС-3;

- сам акт подготавливается с учетом сведений, изложенных о выполняемой работе в Журнале №КС-6а;

- в акте обязательно должен указываться № подрядного договора, адрес стройки, название строящегося объекта;

- в акте указываются не только подрядчик (исполнитель) и заказчик, но и инвестор, которым может быть третье лицо. Если инвестором является сам заказчик, то в акте это должно найти свое отражение – не допускается ставить в этой строке прочерк;

- сметная стоимость работ не должна противоречить той стоимости, какая утверждена в договоре подряда;

- все виды выполненных работ указываются отдельно по позициям;

- стоит отметить, что акт №КС2 служит для принятия работ, а вот для расчетов за работы используется справка об их стоимости №КС3.

Очень часто акт об оказанных услугах многие путают с актом выполненных работ. Однако эти виды деятельности имеют существенную разницу, которая находит свое отражение в процессе оформления приемо — сдаточных документов:

- услуга – это само действие, которое необходимо совершить. Материального выражения услуга в отличие от работ не имеет — и принять ее посредством осмотра нельзя;

- акт при оказании услуг оформляется после совершения действия и, как правило, не предполагает поэтапную их сдачу;

- если в договоре на оказание услуг предусмотрено совершение разных действий, то в этом случае оформляется либо один акт (если сроки совершения указанных действий одинаковы), либо – отдельные документы на каждый вид услуги;

- в названии самого документа должно быть обязательно указано слово «услуга». Например, «Акт об оказании услуг».

При оформлении приёмо-сдаточного акта между юридическим и физическим лицами, следует иметь в виду, что:

- если работу выполняет предприниматель, это должно быть четко обозначено в акте (в том числе указаны реквизиты свидетельства о его государственной регистрации);

- если работа выполняется обычным гражданином, то акт ее приемки подготавливает заказчик. Если же гражданин выступает заказчиком (по договору бытового подряда), то акт готовит исполнитель;

- но если заказчиком выступает предприниматель, а исполнителем организация, то в случае выполнения работы, предназначенной для бытового или личного потребления, действуют положения бытового подряда. В противном случае, если работы выполняются для профессиональной деятельности предпринимателя, то между заказчиком и исполнителем заключается простой договор подряда.

Видео — когда составляется акт при выполнение работ (услуг):