Подача заявки на получение патента. Структура заявки на изобретение. Указание области техник�

В том случае, если предприниматель принял решение о прекращении деятельности и закрытии ИП в 2017, если он на ЕНВД, есть ряд особенностей при оформлении документов. Связано это с тем, что вменёнка является одним из двух спецрежимов, где налог платится исходя из фиксированного дохода, а не фактического. И предприниматель как вменёнщик может числиться в другой налоговой, а не по месту жительства.

Особенности ЕНВД

Система налогообложения в виде единого налога на вмененный доход регулируется главой 26.3 НК РФ и характерна тем, что:

- применяется добровольно;

- имеет ряд ограничений (количество сотрудников, определённый вид деятельности, ограничение в отношении физических показателей);

- вставать на учет и отчитываться надо в месте ведения деятельности, за исключением развозной и разносной торговли, перевозок.

Но главная особенность - при расчете налога не имеет значения фактический доход, налог необходимо платить даже в том случае, если деятельность не ведется вообще или приносит убытки. Поэтому чем быстрее произойдет снятие с ЕНВД ИП в подобных ситуациях, тем ниже будет задолженность перед бюджетом.

Одним из оснований для прекращения уплаты налога по вмененной системе налогообложения может быть прекращение деятельности в качестве предпринимателя.

ИП может в любой момент завершить бизнес, достаточно предоставить необходимые документы, чтобы внесли запись в реестр о прекращении деятельности. Но если ИП на ЕНВД, то в этом случае необходимо подать заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика ЕНВД по форме ЕНВД-4 , утв. Приказом ФНС России от 11.12.2012 N ММВ-7-6/941@.

Заявление на снятие с ЕНВД ИП в 2017

В связи с тем, что ИП в качестве налогоплательщика мог быть поставлен на учет по месту ведения деятельности, то есть в налоговой не по месту жительства, то и заявление по форме ЕНВД-4 надо подавать в этот же налоговый орган. Срок подачи, если прекращена деятельность, - пять дней, как указано в абз. 3 п. 3 ст. 346.28 НК РФ . Дата прекращения деятельности указывается в заявлении.

Автоматическое снятие с учета в случае прекращения деятельности в качестве предпринимателя не предусмотрено, тем более что налоговый орган другого региона не знает о том, что предприниматель решил закрыть ИП на ЕНВД и в случае неполучения деклараций будет начислять налог и штрафовать за несдачу отчетности. Поэтому в случае неподачи ЕНВД-4 необходимость разбирательства с налоговыми органами возникнет, ведь даже в случае прекращения деятельности в качестве предпринимателя задолженность будет предъявлена физическому лицу.

В заявлении необходимо указать данные предпринимателя, иногда сложности вызывает выбор кода снятия с учета. Предусмотрено четыре кода, и в случае прекращения предпринимательской деятельности необходимо проставить «1».

Последствия неправильного проставления кода - ИП может быть не снят с учета или снят по другому основанию, и придется подавать корректировочное заявление, может быть начислен налог за этот период, так как в этом случае и дата снятия с учета может быть указана согласно дате в корректировочном заявлении.

Налог по ЕНВД уплачивается до снятия с учета в качестве налогоплательщика. При своевременной подаче заявления уплата ЕНВД производится за тот период, когда фактически работал предприниматель. Например, ИП подал заявление и указал, что деятельность прекращена 25 декабря. В этом случае налог на вмененке надо посчитать из расчета фактически отработанного времени, то есть за период 1 октября — 24 декабря. Соответственно, за декабрь налог платится не полностью, а только до даты снятия с учета.

Каких-либо особенностей в отношении сдачи отчетности при прекращении деятельности не предусмотрено, то есть декларация по ЕНВД при закрытии ИП представляется в те же сроки. Если ИП снят с учета в качестве плательщика ЕНВД 25 декабря, а прекращение регистрации в качестве ИП было 11 января, то декларацию он должен подать до 20 января (Письмо Минфина РФ и ФНС РФ от 08.04.2016 N СД-3-3/1530@). Причем за оставшийся период, от снятия с учета в качестве вменёнщика до исключения записи из ЕГРИП, предпринимателю надо отчитаться и при необходимости заплатить налог по применяемой системе налогообложения - общей или упрощенной.

В связи с тем, что ИП в отношении деятельности, облагаемой ЕНВД, может быть на учете в другом налоговом органе, возникают определённые сложности с тем, куда подавать декларацию после снятия с учета. В Письме Минфина РФ и ФНС РФ от 20.03.2015 N ГД-4-3/4431@ указано, что налоговый орган по месту жительства обязан принять декларацию.

Таким образом, если ИП применяет ЕНВД, помимо установленных документов, необходимых для закрытия ИП, он должен подать заявление о снятии с учета по форме ЕНВД-4 и декларацию по ЕНВД.

Называть прекращение деятельности индивидуального предпринимателя ликвидацией неправильно. Физическое лицо не может быть ликвидировано, это понятие применимо только в отношении юридических лиц. Гражданин, имеющий , может завершить карьеру в любой момент, но при этом он должен соблюсти определенный порядок. Закрытие ИП на ЕНВД в 2017 году несколько отличается от аналогичной процедуры на « » или других специальных режимах налогообложения. Читаем и запоминаем.

Прекращение деятельности

Закрытие ИП на сводится к нескольким важным шагам, пропускать или игнорировать которые не стоит. Важен подготовительный этап.

Для этого нужно:

- Сдать .

- в банках.

- в Фонде социального страхования (ФСС) и Пенсионном фонде (ПФР).

Подготовка на этом закончена. Осталось самое важное.

Пошаговая инструкция закрытия ИП на «вмененке»:

- Подаем заявление в налоговую инспекцию. Документ должен соответствовать форме № Р26001. Скачать образец и инструкцию по заполнению можно в соответствующем разделе официального сайта налоговой инспекции.

- Уплачиваем госпошлину. Квитанцию можно сформировать и распечатать в электронном сервисе налоговой инспекции «Уплата госпошлины».

- Приносим заявление и квитанцию в налоговую лично или отправляем их с помощью онлайн-сервиса ФНС.

- На 6-й день получаем документ о прекращении деятельности ИП.

- В течение 5 рабочих дней направляем в налоговую инспекцию документ по форме . Она зафиксирует отмену уплаты «вмененки». Форма утверждена приказом ФНС № ММВ-7-6/941. В приложении №4 приказа можно скачать бланк. Порядок заполнения ЕНВД-4 содержится в указаниях, опубликованных на официальном сайте ведомства.

При закрытии ИП на «вмененке» обращайте внимание на бланк ЕНВД-4. Аналогичного уведомления нет ни в одной из специальных систем налогообложения. Ни в коем случае не игнорируйте эту форму. Без бланка ЕНВД-4 ИП не будет считаться закрытым, а неуплаченные налоги станут копиться.

ЕНВД является специальным режимом налогообложения для ИП и организаций. Он имеет некоторые преимущества и может быть более выгодным, чем другие системы налогообложения. Переход на данный режим сопровождается предоставлением особого заявления в органы налоговой инспекции. Согласно законодательству, выход из-под такого режима также требует документации. Примером ее для ИП является ЕНВД-4.

Как заполнить заявление

Для того чтобы успешно провести снятие ИП с учета как налогоплательщика по ЕНВД, нужно скачать актуальную форму бланка. Заполнить ее правильно и достоверно, а также успеть передать в налоговую в необходимый временной промежуток, который равен 5 дням.

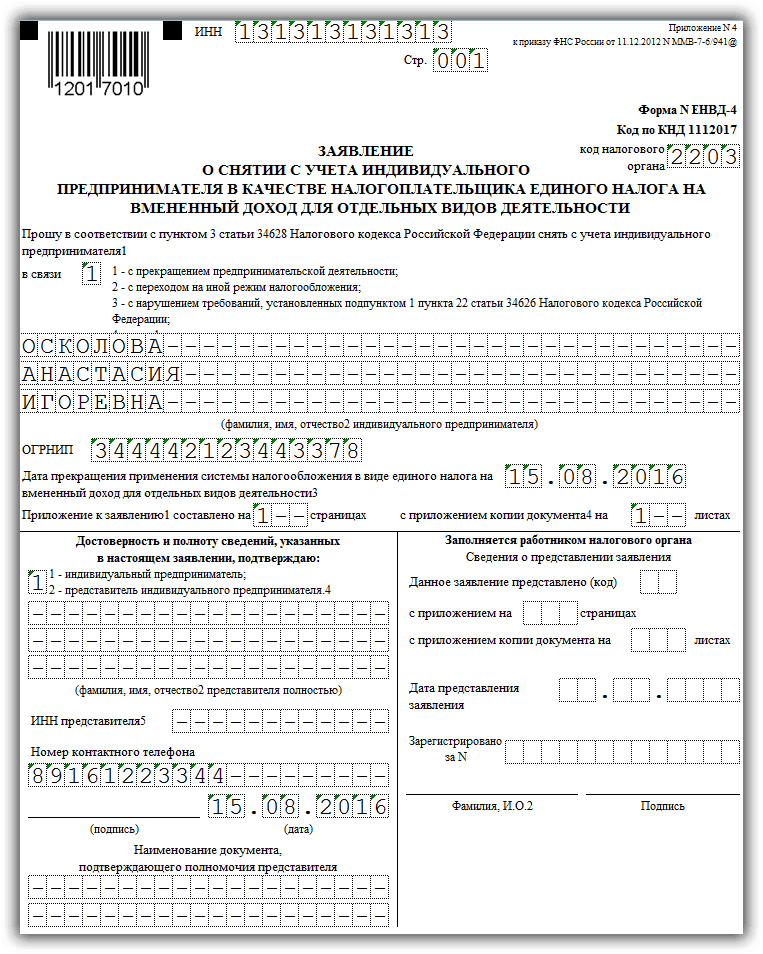

Титульный лист должен содержать такую информацию:

- ИНН, а также ОГРНИП плательщика налогов, которые ему предоставил налоговый орган.

- ФИО самого предпринимателя, который является плательщиком налога.

- Код, указывающий на причину снятия с налогообложения ЕНВД, или код «4», который говорит о корректировке данных и внесении изменений в характер самой деятельности или место ее воспроизведения.

- Дата, в которую ЕНВД перестает действовать для данного ИП. Здесь стоит быть особо внимательными. Если это прекращение деятельности, то данный показатель соответствует дню прекращения. Если это переход на другой режим, то дата соответствует моменту, когда этот другой режим начал действовать. Если это нарушение, вследствие которого снято право с ИП пользоваться ЕНВД, то указывается окончательная дата того месяца, в котором выявлены данные нарушения.

- При необходимости указывают количество страниц приложения и подтверждающих документов, которые, например, могут прилагаться в том случае, если документ писало доверенное лицо ИП.

- В графе По достоверности указывается, кем было заполнено данное заявление.

- Необходимо также указать дату, когда форма ЕНВД-4 была составлена и заполнена.

- Необходимо указать номер телефона, который будет использован в случае необходимости связаться с ИП.

- Если форма составлялась представителем, то указывается название и номер доверенности.

Оставшиеся незаполненными поля подлежат заполнению налоговым инспектором в порядке рассмотрения и принятия заявления.

Образец заполнения 1 листа:

На втором листе (Приложение) заполняется информация о территориальном расположении объекта и код вида деятельности.

Образец заполнения 2 листа:

Назначение данной формы

ИП, осуществляя ту деятельность, которая подлежит ЕНВД, может прекратить ее осуществлять, может изменить адреса, по которым работает, может совершить нарушения, неприемлемые для ЕНВД. Все эти действия требуют снятия ИП с учета как налогоплательщика по этому спец. режиму. Этот процесс осуществляется путем рассмотрения налоговыми органами специального документа – заявления по форме ЕНВД-4, которое ИП обязан предоставить в налоговые органы при таком развитии событий.

Данная форма требует особого заполнения, которое регламентируется законодательством. В том случае, если ИП осуществил его неправильно или допустил ошибки, документ налоговые органы могут не принять к рассмотрению, что чревато начислением ИП штрафов от налоговой и пени.

Отличительной чертой указанного выше документа является то, что в нем необходимо указать причину выхода из-под налогового режима ЕНВД. Происходит это путем указания кода причины, каковых может быть несколько:

- Прекращение деятельности ИП.

- Переход ИП на другой вид деятельности, который не входит в перечень тех, что дают право на ЕНВД.

- Смена адресов, по которым ИП осуществляет свои действия в рамках бизнеса.

- Переход на другой режим налогообложения.

- Прекращение действия ЕНВД для этого ИП из-за допущенных им ошибок и правонарушений.

Отдельно стоит сказать о том, когда ИП хочет уведомить налоговые органы про изменения, которые наступили в его деятельности (например, изменились адреса, или вид деятельности сменился на другой). В таком случае в определенной графе титульной страницы указывается код «4», за этим следует заполнение приложения, в котором можно указать изменения по трем видам деятельности. Если их больше, то приложение займет еще одну страницу.

Приложение для подачи ЕНВД-4 необходимо заполнять только в том случае, когда на «титулке» указан код «4». При иных обстоятельствах вся форма ЕНВД-4 займет всего один лист.

Эту форму предприниматель обязан подать в течение пяти дней после того, как он прекратил деятельность, сменил режим налогообложения, или в его деятельности наступили изменения. Дата в самой форме указывается такая, когда ЕНВД перестал действовать. Ее налоговики и возьмут как дату снятия с учета. Если сроковые показатели не соблюдать, то налог может продолжать начисляться, а его неуплата провоцирует возникновение штрафов, а также нарастание сумм пени.

Итак, ЕНВД-4 является особой формой заявительного документа, который применяется ИП в том случае, когда необходимо осуществить выход из-под налогообложения ЕНВД. Такие ситуации возникают при прекращении действия права на ЕНВД в связи с нарушениями, добровольным желанием ИП, коррекцией данных по этому же виду налогообложения, а также при изменении формы его деятельности на такую, которая под ЕНВД не попадает.

Законодательство для предпринимателей предусматривает несколько видов льготных режимов налогообложения, куда относится и ЕНВД. Все они используются в добровольном порядке. Поэтому ИП с целью снижения налоговой нагрузки периодически могут менять системы налогообложения. К тому же в связи с будущей отменой ЕНВД (2018 год), многие предприниматели постепенно уходят с него.

ИП может прекратить использовать вмененку по следующим причинам:

- Больше не осуществляется находящийся на ЕНВД вид деятельности.

- Закрывает предпринимательство.

- Нарушены критерии применения этого режима.

- Производится смена режима налогообложения.

НК РФ устанавливает, что предприниматель должен в пятидневный срок направить в ИФНС заявление о снятии с , если он прекращает использовать этот режим. Для этого документа установлена приказом ФНС специальная форма ЕНВД 4. Для ее заполнения можно использовать интернет-сервисы, программы по заполнению отчетности. ИП также может приобрести бланк ЕНВД-4 в типографии или распечатать его с компьютера и заполнить от руки.

Заявление о снятие с учета ЕНВД ИП направляет в налоговую по месту, где осуществляется деятельность, лично, через доверенное лицо. Возможна отправка формы ЕНВД-4 через почту или по электронным каналам связи.

Прекращение использования вмененки начинается с даты, указанной в документе, с последнего дня месяца, в котором было нарушение требований применения ЕНВД, момента перехода на новый режим.

ИП должен помнить, что в некоторых случаях смена ЕНВД на другой льготный режим (например, ), может быть произведена по окончании года. Если это будет осуществлено в течение него, то, скорее всего, предприниматель будет вынужден применять общую систему налогообложения. Поэтому решение о переходе целесообразней будет отложить до завершения года.

ИФНС после приема заявления по форме ЕНВД-4 в пятидневный срок должно произвести снятие ИП в качестве налогоплательщика по вмененке, и выслать ему в письменной форме уведомление об этом.

Если предприниматель работал на этом режиме в нескольких муниципалитетах, то заявления нужно подавать в каждую ИФНС по местам осуществления деятельности. Также если ИП полностью решил не использовать ЕНВД, а он его применял для двух и более видов деятельности, в заявлении нужно указывать их все.

Образец заполнения ЕНВД-4

В верхней части документа указывается ИНН предпринимателя из 12 знаков. Немного ниже, в правой части листа под номером формы, вписывается код налоговой службы из 4 цифр, в которую направляется заявление.

Затем нужно указать причину, по которой предприниматель снимается с учета по ЕНВД:

Затем нужно указать причину, по которой предприниматель снимается с учета по ЕНВД:

- Код «1» ставится если он полностью прекращает любую предпринимательскую деятельность.

- Код «2» – если он собирается переходить на применение другой системы налогообложения.

- Код «3» используется, если в процессе осуществления деятельности были нарушены условия на применение вмененной системы - численность наемных рабочих превысила 100 человек.

- Код «4» – в прочих случаях, к примеру, если предприниматель будет продолжать работу, но закрывает вид деятельности, по которой применялся ЕНВД.

После этого необходимо без сокращений указать Ф.И.О. Все пустые клетки в данном поле прочеркиваются.

После этого необходимо без сокращений указать Ф.И.О. Все пустые клетки в данном поле прочеркиваются.

На следующей строке вписывается код ОГРНИП. После него проставляется дата, с которой предприниматель хочет сняться с учета.

Под ней нужно указать количество листов приложений, с расшифровкой видов деятельности. Кроме этого, если заявление в налоговую подает доверенный представитель, то необходимо вписать на скольких листах прилагаются документы, подтверждающие его права.

В следующем блоке, который делится на две части, предприниматель заносит данные только слева. В ней указывается, кто подает заполненный бланк - сам предприниматель (код «1» ) или его представитель (код «2» ). Во втором случае нужно вписать его полные Ф.И.О. и ИНН. Затем записывается контактный телефон, ставится подпись и дата заполнения. Если документ подает представитель, то необходимо указать название документа, подтверждающего его права. Во всех пустых клеточках нужно обязательно проставить знак «-».

На листе приложения можно заносить три кода деятельности, по которым происходит снятие с учета. Если таких видов больше - то можно использовать дополнительные страницы.

На листе приложения можно заносить три кода деятельности, по которым происходит снятие с учета. Если таких видов больше - то можно использовать дополнительные страницы.

В каждый необходимо вписать и полный адрес, по которому она велась. Все пустые клеточки во всех блоках прочеркиваются. В конце страницы нужно поставить подпись, которая подтверждает правильность указания данных в документе.

В каждый необходимо вписать и полный адрес, по которому она велась. Все пустые клеточки во всех блоках прочеркиваются. В конце страницы нужно поставить подпись, которая подтверждает правильность указания данных в документе.